기준금리 인하로 월세 올리기 힘들어진다?

제네시스박의 친절한 부동산 절세 #56

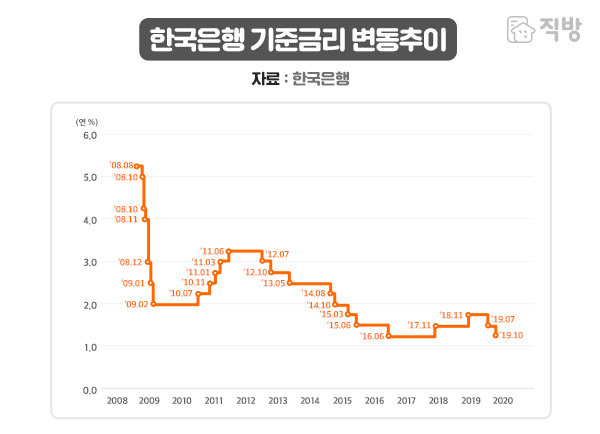

지난 16일 오전, 한국은행은 기준금리를 1.25%로 인하했습니다. 이 수치는 역대 최저치로 지난 2016년 6월 이후 만 3년여 만입니다.

이에 대해 벌써 부동산 시장에서는 ‘금리 인하가 부동산 시장에 호재가 될 것이다.’, ‘갈 곳 없는 부동자금이 부동산으로 더욱 쏠릴 것이다.’ 등 여러 가지 분석이 나오고 있습니다.

하지만 금리 인하가 미치는 영향은 그렇게 단순하지 않습니다. 보통은 금리가 인하되면 돈의 가치가 그만큼 떨어지기에 실물 자산(부동산 등)으로 자금이 몰리는 경향은 있습니다. 그러나 다른 측면으로는 그만큼 나라 경제가 어렵다는 것인데, 그 정도가 정말 심할 경우 부동산 시장만 호황을 누리기는 힘들 것입니다.

이외에도 금리 인하와 관련해서는 여러 가지 요소를 종합적으로 살펴봐야 하는데요. 본 칼럼에서는 그보다는 기준금리 변동(인하)에 따른 ‘전·월세 전환율’에 대해 살펴봅니다.

전·월세 전환율이 무엇인가요?

주택임대사업자라면 반드시 이 개념에 대해 알아두셔야 합니다. 전·월세 전환율이란 전세와 월세를 서로 전환할 때 적용되는 비율을 의미합니다.

쉽게 생각해서 임차인이 기존에 전세로 있다가 이를 월세로 바꾼다든지, 아니면 반대로 월세에서 전세로 바꿀 경우 그 전환 비율을 어떻게 정할지 보는 것입니다. 보통은 임대인이 인근 부동산에 가서 지금 월세(혹은 전세) 시세가 얼마인지 체크하고 그 시세에 따라 변동하는 경우가 많습니다.

하지만 해당 주택이 등록한 임대주택이고, 소유자인 임대인이 주택임대사업자라면 완전히 이야기가 달라집니다.

반드시 전·월세 전환율에 맞춰서 진행해야 하는데요. 그렇게 하지 않을 경우 해당 임대주택의 세제 혜택을 받지 못함은 물론, 경우에 따라서는 과태료까지 받을 수 있습니다. 그 이유는 바로 이 전·월세 전환율에 우리가 자주 들어본 ‘연 5% 상한’이 포함되어 있기 때문입니다.

1억/50만원→1억/55만원으로 인상한다면?

다시 말씀드리지만, 일반적인 임대료 인상은 전적으로 임대인(집주인)의 재량으로 시세에 맞춰 결정하면 되었습니다. 하지만 해당 주택이 임대주택이라면 다소 곤란한 상황이 될 수 있습니다. 자, 기존에 보증금 1억원에 월세 50만원이던 등록 임대주택을 보증금은 그대로 유지한 채 월세만 55만원으로 인상한다면 어떨까요? 어떻게 되는지 살펴보겠습니다.

1. 먼저 전·월세 전환율을 확인합니다.

현재 이에 대한 기준은 ‘기준금리 + 3.5%’, ‘10%’ 중 작은 값입니다. 따라서 바뀐 기준금리 1.25%에 3.5%를 가산한 4.75%가 기준이 됩니다(주택임대차보호법 제7조의2). 우선 전·월세 전환율이 4.75%란 것을 확인하는 것은 추후 이를 맞게 전환했는지 보는 것이며, 아무리 금리가 올라도 10%를 상한으로 하겠다는 의미입니다.

2. 월세를 보증금으로 전환합니다.

기존 월세가 1억에 50만원이었므로, 일단 월세 50만원을 보증금으로 바꿔줍니다. 이건 이렇게 계산하시면 됩니다. 월세 50만원을 1년 동안 받으면 600만원(=50만원*12개월)입니다.

그럼 얼마의 목돈(보증금)을 은행에 넣어야 1년 동안 600만원을 받을 수 있을까요? 이때 기준이 되는 전환율은 앞서 살펴본 4.75%라고 하겠습니다. 이때는 600만원을 4.75%로 나눠주면 되는데요. 그 결과 600만원/4.75%=1억 2,361만원이 됩니다. 즉, 1억 2,361만원을 은행에 4.75%이자로 두면 1년에 600만원을 받을 수 있고 이는 한 달 월세 50만원에 해당하는 것입니다.

3. 기존 전세와 보증금을 더해주고 여기에 5% 인상을 적용합니다!

자, 그렇다면 원래 있던 보증금 1억에 전·월세 전환율로 바뀐 1억 2,361만원을 더합니다. 그러면 2억 2,361만원이 되는데요. 여기에 ‘연 5% 인상’을 적용해서 5%만 인상을 해야 합니다! 그렇다면 얼마가 되나요? 2억2,361만원*1.05%=2억 3,762만원이 됨을 알 수 있습니다. 이해되시나요? 우리가 자주 들었던 연 5% 인상은 이 단계에서 적용해야 합니다.

4. 마지막으로 이를 다시 보증금과 월세로 나눠 줍니다.

자 이제 다 왔습니다. 본인이 원하는 시세인 보증금 1억, 월세 55만원으로 나눠 줍니다. 어떻게 할까요? 전체 금액이 2억 3,762만원이므로 일단 여기에서 1억을 뺍니다. 그럼 남은 금액이 1억 3,762만원이 되겠죠? 이를 월세로 환산해야 하는데, 여기에서는 다시 1번에서 구한 전·월세 전환율을 곱해 줍니다.

즉, 1억 3,762만원*4.75%=653만원. 다시 말하면 목돈 1억 3,762만원을 4.75% 이율로 전환하면 1년에 653만원을 받는 것입니다. 이제 이를 다시 12개월로 환산하면(그래야 월세가 나오니까요.) 54만 4천원이 나옴을 알 수 있습니다. 즉, 55만원으로 올리면 안 되고 54만 4천원이 그 상한임을 알 수 있습니다.

여기에서 우리는 두 가지 놀라운 점을 확인할 수 있습니다.

첫째, 이 계산 과정이 너무나도 복잡하다는 것입니다. 너무 어렵죠?

둘째, 본인이 임대인일 경우 단순하게 그냥 1억/50만원에서 1억/55만원 정도면 가능할 줄 알았는데, 이 경우 전·월세 전환율과 연 5% 상한을 어기게 되어 과태료는 물론 세제 혜택도 불가능할 수 있다는 것입니다. 다시 말씀드리지만, 등록 임대주택은 반드시 이를 지키셔야 제대로 된 세제 혜택이 가능합니다.

이걸 좀 쉽게 할 수는 없을까요?

주택임대사업자라면 이제 기준금리 변동이 어찌 보면 달갑지 않을 수도 있겠습니다. 매번 이에 맞춰 조정을 해줘야 하니까요. 좀 쉬운 방법은 없을까요? 다행히 있습니다. 바로 렌트홈 홈페이지에 가서 이를 손쉽게 전환할 수 있습니다.

만약 집주인이 임대사업자인 세입자라면, 월세나 전세 금액을 협의할 때 기준에 준하는지 확인해볼 수도 있겠네요. 렌트홈 홈페이지에 가서 우측에 있는 ‘임대료인상률 계산’을 클릭해 보겠습니다.

클릭하면 아래와 같은 창이 하나 뜹니다. 여기에 변경 전과 후의 금액을 넣고 하단의 ‘변경 후 인상률'을 클릭하면 자동으로 계산이 됩니다. 쉽죠? 그렇다면 위 사례를 직접 넣어볼까요?

보시는 것처럼 55만원으로 인상할 경우, 인상률이 5.58%로 5% 인상을 위반했음을 알 수 있습니다. 이 경우 세제 혜택을 못 받음은 물론, 과태료까지 내야 하니 유의하시기 바랍니다. 그럼 얼마로 해야 할까요?

이때는 아래 그림처럼 변경 전 금액란에 보증금과 월 임대료를 넣으시고, 변경 후 금액란에 원하는 보증금을 넣으세요. 그리고 ‘변경 후 임대료'를 클릭하시면 자동으로 이에 맞는 월세를 계산해서 알려줍니다.

결과를 보니 54만 4천원으로 앞서 계산한 것과 동일하게 나오죠? 참고로 백원 이하는 버림 해서 계산합니다.

어떠신가요? 기준금리 변동이 주택임대사업자, 그리고 등록 임대주택에 이런 영향을 미치는 줄은 아마 많이들 모르셨을 것 같은데요. 그렇기 때문에 임대주택 등록을 고려할 때는 이런 저런 경우를 잘 살펴보셔야 할 것 같습니다. 꼭 기억하세요. 권리(세제 혜택 등)에는 항상 의무(각종 준수사항 등)가 따른답니다. 제네시스였습니다.

글. 제네시스박

주식회사 엠제이원 대표

'친절한 제네시스 박의 부동산 절세' 저자

'부동산 기사 그래서 어떻게 봐야할까요?' 저자

블로그 ‘친절한 제네시스박의 부동산과 세금’