헷갈리는 부동산 취득 시기, 구분하는 방법!

김인만의 트루 내 집 마련 스토리 #101

부동산을 살 때는 취득세를 내야 하고, 팔 때는 양도세를 내야 한다.

취득세는 취득한 날로부터 60일 이내에 신고하고 내야 한다.

양도세는 양도 소득 과세표준을 과세 기간의 다음 연도 5월 1일부터 5월 31일까지 납세지 관할 세무서장에게 신고해야 한다. 예를 들어, 2019년 5월 1일에 양도했다면 과세 기간은 2019년 12월 31일이 되고, 2020년 5월 1일부터 5월 31일까지 관할 세무서장에게 신고하고 세금을 내면 된다.

부동산을 사고팔 때 가장 중요한 세금인 취득세와 양도세는 ‘취득 시기’가 중요하다. 취득 시기에 따라 양도세는 비과세 요건이 달라질 수 있고, 취득세는 법정신고기한까지 신고하지 않는 경우 납부해야 할 세액의 20%에 해당하는 신고 불성실 가산세가 붙을 수 있다.

우리는 흔히 잔금일이 기준이고 등기접수일이 잔금일보다 빠르면 등기접수일이 취득기준일이 된다고 알고 있다. 이는 양도세 취득 시기 기준으로는 맞는 말이지만, 취득세의 취득 시기는 좀 다르다. 미묘하게 다른 양도세와 취득세의 취득 시기를 헷갈리시는 분들을 위해 양도세와 취득세의 취득 시기에 대해 알아보도록 하겠다.

양도세의 양도 및 취득 시기

유상 매매를 기준으로 양도소득세의 양도 및 취득 시기는 대금청산일(매매의 경우, 잔금 지급일)이 기준이다. 대금청산일이 불분명하거나 대금청산일보다 먼저 등기한 경우에는 등기접수일이 기준일이 된다.

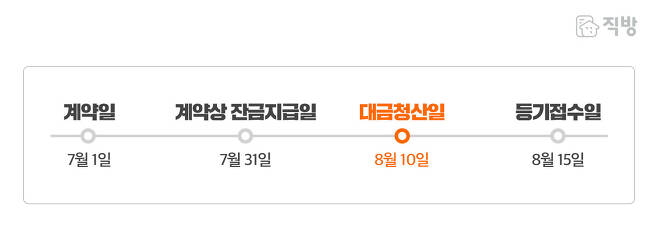

예를 들어, 아래 그림과 같이 7월 1일 계약했고, 계약상 잔금 지급일은 7월 31일이지만 사정상 8월 10일에 잔금을 지불했고, 8월 15일에 등기를 접수했으면 양도세에서 취득 및 양도 시기 기준은 실질적으로 잔금을 지급한 대금 청산일인 8월 10일이 된다.

혹시라도 1주택을 보유한 자녀가 1주택을 보유한 부모님 집에서 같이 거주하다가 부모님이 집을 팔았다면 양도세 취득 시기인 대금청산일 전에 자녀의 주소를 분리하지 않으면 1가구 2주택으로 간주한다.

만약 매도인과 매수인이 협의로 8월 10일에 먼저 등기를 접수한 후 8월 15일에 잔금을 지급했다면 취득 및 양도 시기 기준은 등기접수일인 8월 10일이 된다.

일반적인 매매의 경우, 대금청산일이 곧 잔금일이 되지만 경매는 경락대금 완납일이 잔금일이 되고 교환의 경우 물건의 명도일이 취득 시기 기준이 된다.

취득세의 취득 시기는?

돈을 주고받는 유상 거래의 경우, 양도세와 마찬가지로 취득 시기 기준은 잔금 지급일이다. 하지만 취득세의 취득 시기는 두 가지로 구분된다. 객관적 취득 사실의 입증에 따라 ‘사실상 잔금 지급일’과 ‘계약상 잔금 지급일’이 그것이다.

1) 사실상 잔금 지급일

양도세와 같이 사실상 잔금 지급일이 기준이 되는 경우는 다음의 5가지 경우이며, 그 외에는 계약상 잔금 지급일이 취득세의 기준일이 된다.

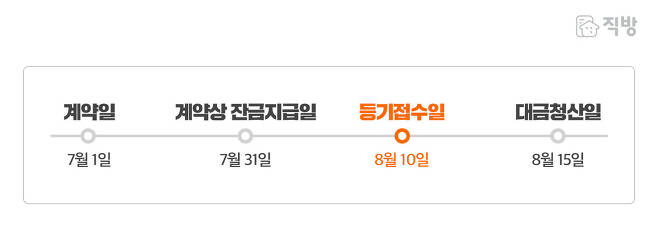

이렇게 5개 상황에 해당하면 아래 그림과 같이 계약상 잔금 지급일이 8월 10일이어도 사실상 잔금일인 8월 15일이 취득 시기 기준일이 된다. 여기까지만 보면 양도세와 비슷하다 할 수 있을 것이다.

2) 계약상 잔금 지급일

하지만, 우리가 흔히 매매하는 경우는 위의 5가지 상황에 해당되지 않을 때가 많다. 이때는 양도세와 달리 사실상 잔금 지급일이 아니라 계약상 잔금 지급일이 취득 시기 기준일이 된다.

예를 들어, 강남 아파트 매매 계약을 7월 1일에 하고, 잔금일을 8월 15일로 했는데 생각보다 전세가 빨리 빠져서 8월 10일에 잔금을 지급했다고 하자.

이때는 계약상 잔금 지급일인 8월 15일보다 더 빠른 8월 10일에 잔금을 지급하였더라도, 계약상 잔금 지급일인 8월 15일이 취득세의 취득 시기 기준이 된다. 단, 계약상 잔금 지급일이 명시되지 않는 경우에는 계약일로부터 60일이 경과되는 날이 기준이 된다.

3) 등기일 기준

사실상 잔금 지급일이나 계약상 잔금 지급일보다 등기를 먼저 한 경우에는 어떻게 될까? 양도세처럼 먼저 등기가 되는 경우에는 등기일(등기접수일)이 기준일이 된다.

예를 들어, 매매 계약을 7월 1일에 하고, 계약상 잔금일이 8월 15일이지만 돈이 미리 생겨서 잔금을 7월 31일에 했고, 등기는 8월 10일에 완료되었다면, 취득세의 취득 시기는 계약상 잔금 지급일보다 빠른 등기일이 기준일이 된다.

4) 증여, 상속, 이혼 등으로 인한 재산 분할

증여의 경우에는 증여 계약일이 기준일이 되며, 계약일 전에 등기가 되면 등기일이 취득 기준이 된다. 혹시 증여할 때 증여 계약 체결 후 1년이 지난 시점에 증여한다고 했다면, 1년이 지나 조건이 성취된 시점이 계약일이다.

상속으로 취득한 경우에는 상속개시일이 취득 시기가 된다.

얼마 전 톱스타 유명 배우 부부의 이혼으로 이슈가 된 적이 있었는데, 이혼 등으로 재산이 분할되면서 취득하는 경우에는 이혼 시점이 아니라 취득 부동산의 등기일이 취득 시기가 된다. 다른 경우와 달리 재산 분할의 경우 등기일이 빠르지 않아도 취득 시기가 되는 이유는 이혼의 경우 재산 분할 전에 다시 마음이 바뀌어서 합칠 수도 있기 때문에 조금 더 시간을 주는 것이다.

글. 김인만 / 김인만부동산연구소장

'7일만에 끝내는 부동산 지식' 저자

네이버 카페 '김인만 부동산 연구소'

유튜브 '김인만 부동산TV'