매년 2.55%만 올라도 매매가 전세보다 유리하다?

No.1 부동산 앱 직방이

집 구하는 모든 분들에게

유용한 정보를 드리기 위해,

국내 최고의 부동산 전문가와 함께

‘부동산, 어떻게 살 것인가?’

시리즈를 기획했습니다.

KN Properties 대표이자,

부동산 전업 투자자이며

‘돈 버는 부동산에는 공식이 있다’의 저자

전직 부동산 펀드매니저 시네케라와 함께

어렵게만 느껴졌던 부동산을

하나씩 알아보도록 하겠습니다.

(편집자 주)

무주택자인 사람들이 집을 살지 말지 고민을 하며 저에게 문의할 때, 저는 역으로 이렇게 물어봅니다. ‘집을 구입할 경우, 보유 기간 중에 그 집값이 매년 몇 프로 올라갈 것으로 생각하세요?’ 저는 신이 아니기 때문에 미래의 집값을 예측할 수 없습니다. 그래서 역으로 물어보는 것입니다.

이때 매년 3%, 또는 5% 등 2.55% 이상을 말씀하시는 분에게는 망설임 없이 매수를 권합니다. 물론 주식 등 기타 상품으로 매년 두 자릿수의 수익률을 꾸준히 만드시는 분이 아니라는 전제입니다.

왜 2.55%라는 숫자가 나왔을까요? 아래 가정을 바탕으로 지금부터 설명해 보겠습니다.

매년 2.55% 오른다면?

매매의 경우는 어떨까?

먼저 매매의 경우를 살펴보겠습니다.

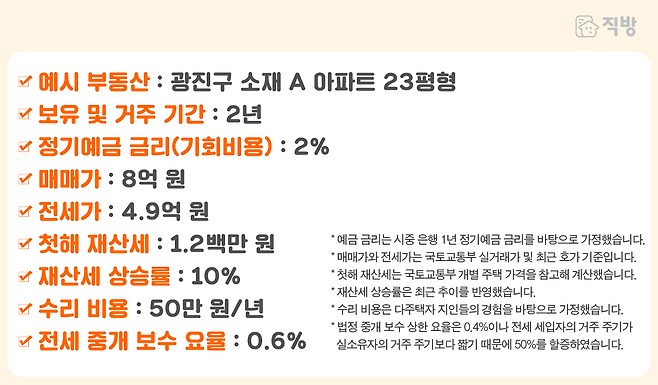

8억 원짜리 집을 구입할 때, 취득세와 중개수수료 등 부대비용까지 포함한 취득원가는 약 8억 2,300만 원입니다. 그리고 2년간 보유하면, 보유세와 수리비용이 약 350만 원 발생합니다.

매년 2.55% 집값이 상승할 경우, 2년 후 매각가는 약 8억 4,100만 원입니다.

매각가에서 매각 중개 수수료와 보유 비용, 그리고 취득원가를 빼면, 양도차익 약 1,000만 원이 발생하게 됩니다. 1주택자로서 2년간 거주했고, 9억을 넘는 고가 주택이 아니기 때문에 양도소득세는 발생하지 않습니다.

8억 2,300만 원을 은행에 정기예금으로 넣어두었다면 2년간 약 3,300만 원의 이자가 발생했을 텐데, 이 이자를 포기하고 집을 구입한 것이기 때문에 해당 이자만큼을 거주 비용으로 쓴 셈입니다. 결과적으로 이자에 대한 기회비용 3,300만 원에서 양도 차익 1,000만 원을 빼면 매매에 따른 최종 주거 비용은 약 2,300만 원입니다.

매년 2.55% 오른다면?

전세의 경우는?

다음으로 전세의 경우를 살펴보겠습니다. 전세의 경우는 매매보다 계산이 간단합니다.

전세가 4억 9,000만 원으로 인한 2년간의 기회비용은 약 2,000만 원입니다. 위에서 한 가정과 마찬가지로 전세금을 정기예금으로 넣어 둔 경우를 계산한 것이고요. 여기에 중개 보수 약 300만 원을 더하면 전세에 따른 최종 주거 비용은 약 2,300만 원이 됩니다. 물론 전세의 경우도 간단한 하자 수리 비용은 임차인이 부담할 때도 있기 때문에 추가 비용이 생길 수 있지만, 적은 금액이라 없는 것으로 가정했습니다.

이처럼 현재의 시장 상황에서 집값 상승률을 연 2.55%로 가정하면, 매매에 따른 주거 비용과 전세에 따른 주거 비용이 같게 됩니다.

하지만 집을 구입해서 실제로 거주하면 계량화할 수 없는 주거 안정성이 덤으로 오게 됩니다. 전세와 달리 특별한 경우를 제외하면 본인이 원할 때까지 본인의 집에서 살 수 있게 되기 때문입니다.

물론 2.55%라는 숫자는 절대적이지 않습니다. 살아있는 생물과 같은 시장의 변화에 따라 더 높아지거나, 오히려 더 낮아질 수 있습니다. 2016년 초만 하더라도 기준이 되는 인상률은 2.55%가 아니라 1.3%에 불과했습니다.

2016년은 요즘보다 상대적으로 집을 구입하기 수월한 시장 환경이었던 것입니다. 매매와 전세라는 옵션 중 하나를 택해야 하는 무주택자라면 위 계산식을 참고하여 현명한 판단을 하시는 것이 좋을 것 같습니다.

글. 시네케라(민경남)

KN Properties 대표

전직 부동산 펀드매니저

<돈 버는 부동산에는 공식이 있다> 저자

블로그 ‘부동산 펀드매니저의 부동산 투자 이야기’

http://m.blog.naver.com/skmkn81