"임대수입 100만원으로 먹고 사는데..이제 어떻게 살까요"

이 글자크기로 변경됩니다.

(예시) 다양한 분야의 재밌고 유익한 콘텐츠를 카카오 플랫폼 곳곳에서 발견하고, 공감하고, 공유해보세요.

6평(약 20㎡)짜리 원룸 2채에서 나오는 임대수입 월 100만원으로 먹고 살고 있는데, 보증보험료 내고 나면 남는 게 없습니다. 자동차 빌릴 때 보험을 렌터카 회사가 들어줘야 한다는 격 아닙니까?

정부가 주택임대사업자에게 제공하던 각종 혜택을 하루아침에 철폐한 이후 후폭풍이 계속되고 있다. 정부는 임대사업자 반발을 고려해 양도소득세 중과·종합부동산세 합산 배제 혜택 등을 유지할 수 있는 땜질 조치를 내놓았지만, 대다수 사업자의 반발은 여전하다. 원룸·다세대주택 등 비(非) 아파트 임대주택을 가진 이른바 생계형 임대사업자들은 자진 말소도 불가능한데다 보증보험 가입료 부담까지 늘어나면서 진퇴양난에 빠졌다.

2억 전셋집에 연 30만원 보험료…

감정평가비용 수십만원은 별도

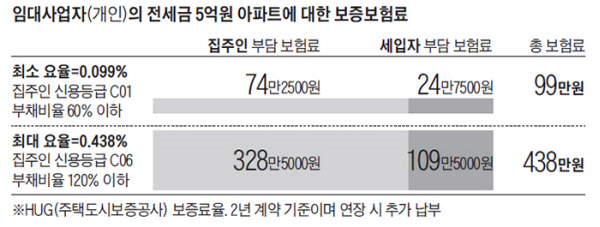

다세대주택 등을 임대하는 사업자들은 새로 도입된 임대보증금 반환보증 보험료에 크게 반발하고 있다. 임대보증금 반환보증보험은 집주인이 세입자의 보증금을 돌려주지 못할 경우 보험회사가 대신 반환하는 상품이다. 이달 18일부터 임대보증금 반환보증 보험 가입이 의무화하면서 집주인과 임차인이 각각 3대1 비율로 보험료를 부담하게 된다. 이를 위반하면 임대사업자는 최고 2000만원 벌금형이나 최장 2년 징역형에 처한다. 하루아침에 전과자가 될 수도 있는 셈이다.

국토교통부는 “신용도 2등급인 임대인이 부채비율 80% 이하인 보증금 2억원짜리 전셋집을 보증보험에 가입하면 연 보험료는 27만원 수준이어서 부담이 크지 않다”고 설명한다. 하지만 이는 아파트(공동주택)에 해당하는 것이다. 원룸 등 비 아파트는 30% 할증료가 붙는다. 집주인 신용도나 주택 부채비율에 따라 보험료가 크게 달라져 대다수 임대인 실질 부담은 국토부 예상보다 높아질 전망이다. 원룸 여러 채를 세놓고 있다면 보험료를 중복 지출해야 한다. 뿐만 아니라 비 아파트는 보증보험 가입을 위해 수십만원을 내고 감정평가를 따로 받아야 한다. 임대 수요가 많은 지역이 아니라면 세입자 몫 보험료도 결국 집주인이 부담할 가능성이 크다. 주택임대사업자들은 “생계형 사업자는 월세 수입 대부분을 보증보험에 지출해야 한다”고 항변한다.

비 아파트·생계형 임대사업자 비중

75%로 대다수

새로 개정된 ‘민간임대주택 특별법’은 아파트에 대한 민간 등록임대주택 제도를 사실상 폐지하는 내용이다. 이달 18일 이후 의무 임대기간이 만료됐거나 이미 만료된 단기(4년) 임대주택과 아파트 등록임대주택은 자동 말소된다. 문제는 다세대·다가구 주택이다. 국토부에 따르면 전국 등록임대주택 156만9000가구 중 74.2%(약 120만 가구)가 다세대·다가구 주택이다. 이 사업자들은 자진 말소가 불가능하다. 즉 주택임대사업자 대부분은 임대기간이 끝날 때까지 좋든 싫든 임대사업자 지위를 유지해야 한다.

비 아파트 임대사업자는 의무기간이 끝난 뒤 등록말소를 선택하면 종합부동산세 부담이 기다리고 있다. 임대주택을 매도하는 방법도 있지만 임대의무기간에는 매도가 불가능하다. 성창엽 주택임대사업자협의회 대표는 “지방 원룸 10채의 집값을 다 합쳐도 서울 아파트 1채값에도 못 미치는데, 정부는 생계형 임대사업자를 사지로 몰아넣고 퇴로조차 열어주지 않고 있다”고 했다. 박원갑 국민은행 부동산수석전문위원은 “빌라나 원룸 임대사업자는 근로소득이 없는 은퇴·고령자가 많아 정책 보완 필요성이 크다”고 했다.

글=박기홍 기자