부부 공동명의 주택 임대사업 등록..장특공제 못 받는다?

이 글자크기로 변경됩니다.

(예시) 다양한 분야의 재밌고 유익한 콘텐츠를 카카오 플랫폼 곳곳에서 발견하고, 공감하고, 공유해보세요.

[땅집고] “부부가 공동명의로 취득한 주택 1채로 주택임대사업자 등록했을 경우에는 (양도소득세) 장기보유특별공제를 받을 수 없다는데 정말인가요.”

최근 부동산 관련 인터넷 카페 등 이 같은 글이 다수 올라오면서 논란이 되고 있다. 지난 5월 한 주택임대사업자가 국세청에 문의해 이 같은 유권해석을 받은 이후 비슷한 사례가 속속 나오고 있는 것이다.

주택임대사업자는 조세특례제한법에 따라 장기 보유한 등록 임대주택을 양도할 때 양도세 특별공제를 받을 수 있다. 2018년 9·13 대책 이전에 취득했다면 규제지역에서도 최대 70%(10년 보유시)까지 양도세를 절감할 수 있는 큰 혜택이다. 정부는 임대주택의 투명한 관리를 위해 주택임대사업자 등록을 적극 권장해왔는데, 부부 공동명의라는 이유로 이런 혜택을 배제한다는 사실을 처음 알게 된 사업자들은 크게 반발했다.

■ 조특법상 주택 1가구 이상 취득해야 임대사업자로 인정

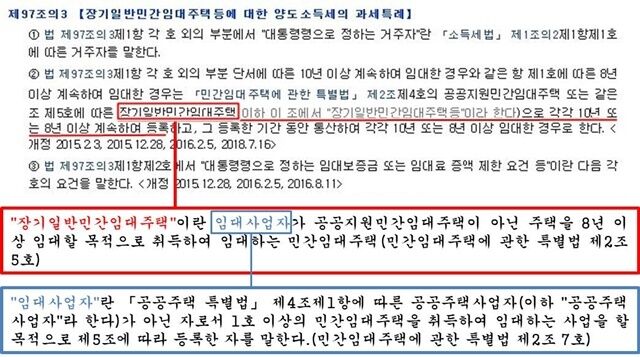

조세특례제한법(97조 3)에서는 ‘임대사업자’를 ‘1호(가구) 이상 민간임대주택을 취득한 거주자’로 규정한다. 부부가 공동명의로 한 채를 취득했다면 각각 0.5채를 소유한 거주자 두 명이 있는 셈이다. 따라서 이 법을 엄격하게 적용했을 때 0.5호씩 소유한 부부는 혜택을 받을 수 없다는 것이 국세청의 유권해석이다.

국세청은 다만 “이 같은 법 해석은 조세특례제한법 규정에만 한정되며 등록 임대주택에 대한 세제 혜택을 규정한 ‘소득세법’에는 적용하지 않는다”고 밝혔다. 소득세법에서는 임대사업자의 정의를 ‘거주자’가 아닌 ‘세대’를 기준으로 규정하고 있어서다. 따라서 부부가 공동 소유해도 1주택을 소유한 ‘세대’가 될 수 있어 임대사업자로 인정받는다.

■ “소득법상 혜택은 공동명의라도 받을 수 있다”

소득세법에서는 주택임대사업자의 임대주택에 대해 최대 30%(15년 보유시) 장기보유특별공제 혜택을 규정하고 있어 부부 공동소유 1주택 사업자는 조특법상 70% 공제는 받지 못해도 최대 30% 공제는 받을 수 있다. 주택 양도시 임대 주택을 주택 수에서 제외해 1세대1주택 비과세를 적용받거나 종합부동산세 계산시 합산 배제 역시 소득세법에 따라 가능하다.

국세청 관계자는 “조세특례제한법에서는 소득세법보다 더 큰 혜택을 주고 있기 때문에 해당 요건도 더 까다롭게 규정하고 있다”며 “최근에 새로 바뀐 내용은 아니다”고 말했다.

그러나 국세청 해석은 상위 기관인 기재부 해석에 따라 달라질 수 있다는 관측도 나온다. 많은 주택임대사업자들이 기재부에 유권해석을 요청한 상태여서 곧 결과가 나올 것으로 보인다. 유찬영 안세회계법인 세무사는 “주택임대사업자들이 장특공제를 받지 못한다면 다주택자의 임대사업자 등록을 활성화하기 위해 세제 혜택을 주려고 했던 본래 입법 취지와 맞지 않는 측면이 있다”고 지적했다.

글=전현희 땅집고 기자