다가구인줄 알았는데.."잘못 아셨네요, 세금 18배 내세요"

이 글자크기로 변경됩니다.

(예시) 다양한 분야의 재밌고 유익한 콘텐츠를 카카오 플랫폼 곳곳에서 발견하고, 공감하고, 공유해보세요.

세금에서 가장 무서운 게 뭘까. 바로 추가 과세와 가산세다. 세금 신고를 잘못하면 기본적으로 과소 납부한 세금은 물론 빠뜨린 세액의 10%인 신고불성실가산세(과소신고 가산세)를 내야 한다. 여기에 이자인 납부불성실가산세(연 9%)까지 추가된다. 만약 세금 신고에서 누락된 부분이 3년 후쯤 발견된다면 납부가산세만 해도 당초 과세액의 40%에 달한다.

땅집고는 이현호 현우세무회계컨설팅 대표 세무사를 만나 다가구·다세대주택과 최근 관심이 높은 임대사업법인등록 등 실생활과 밀접한 부동산 세금을 납부할 때 가산세를 내지 않기 위해 점검해야 할 사항에 대해 들어봤다.

―점포겸용 주택은 양도소득세를 낼 때 실수하는 경우가 많다고 하는데.

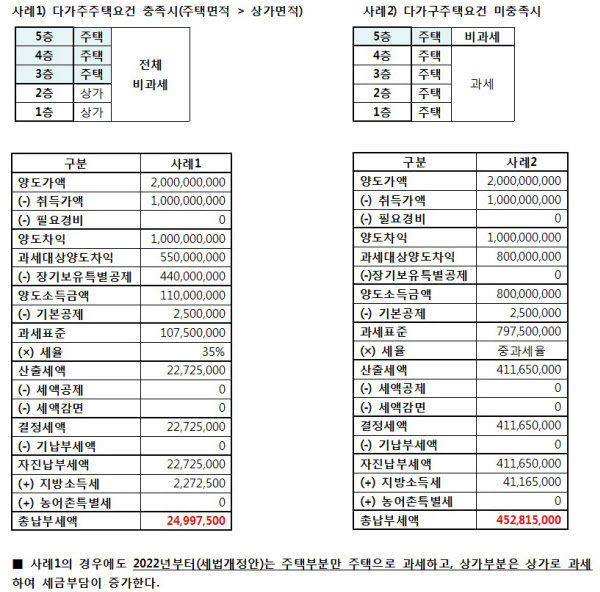

“예를 들어 지상 5층 건물인데 실제로는 1~5층을 모두 주택으로 쓰다가 양도하면서 1~2층을 공부상 용도에 따라 상가로 신고하는 경우를 주의해야 한다. 이 경우 3~5층이 다가구주택 요건(3개층 이하, 주택으로 사용하는 면적 660㎡ 이하, 총 19가구 이하)을 충족한다고 해서 다가구주택으로 보고 신고하는 경우가 많은데 잘못된 생각이다. 이 부분은 과세 관청에서 주의 깊게 체크하는 부분인만큼 추가 과세와 가산세를 물게 될 가능성이 높다.

이 건물은 실제 주택으로 쓰는 층이 3개층을 넘어 다가구주택이 아니라 다세대주택으로 본다. 따라서 다가구주택에 주어지는 1가구1주택 비과세 혜택을 받을 수 없다. 1~5층을 각각 1채의 주택으로 간주하고 순서대로 양도한 것으로 본다. 주인 세대가 살고 있다면 해당 1개 층만 1가구1주택 비과세를 받고, 나머지 4개층에 대해서는 각각 다주택자 중과세까지 적용한다.

세액을 계산하면 차이가 매우 크다. 1주택자가 3개 층은 주택, 2개층은 상가인 지상 5층 규모 상가주택을 10억원에 취득해 15년 보유하고 20억원에 양도하는 경우(조정대상지역, 2년이상 거주요건 충족)를 가정해보겠다.

2개 층을 실제 상가로 쓰고 있다면 3개 층이 다가구주택으로 인정받아 양도세가 2500만원에 불과하다. 그러나 5개 층 전부 주택으로 사용하고 있다면 다세대주택이 되기때문에 세금 총액은 4억5200만원에 달한다. 세금 차이가 18배나 된다.”

―절세를 위해 법인 명의로 주택을 매입하는 경우가 많다.

“실제로도 주택임대업 법인 설립에 대한 문의가 늘었다. 조정대상지역에서 다주택을 보유하면 장기보유특별공제 배제 등 불이익이 있다. 법인을 설립하면 그런 문제를 해소할 수 있다. 법인 명의로 주택을 소유하고, 법인 명의로 주택임대사업자 등록까지 하는 방식이다.

이 경우 개인에게 부과되는 양도세 중과를 피할 수 있다. 주택을 양도할 때 법인 소유 임대주택으로 등록한 주택은 자신의 소유 주택 계산에서 제외되므로 양도세 절세 효과가 있다.

예를 들어 2주택자가 한 주택(B주택)을 법인 명의로 10억원에 취득해 15년 보유 후 20억원에 양도하는 경우(법인의 다른 소득 없음, 임대주택사업자 미등록 가정) 납부하는 양도세는 3억800만원 가량이다.

만약 개인 명의로 이 주택을 소유했다면 5억3160만원의 양도세를 내야 한다.”

―주택구입자금 출처 조사에 대한 대비가 필요하다는데.

“자금 출처조사란 부동산을 매입할 때 자금이 어디서 나왔는지 과세 관청이 조사하는 것이다. 매입 자금 중 타인으로부터 신고 없이 증여받은 자금이 있는지, 사업자라면 과세소득을 누락했는지에 대한 조사가 진행된다. 자금 출처 조사 후 경우에 따라 증여세, 소득세, 법인세 등을 추징당할 수 있다. 이 때 가산세가 붙으면서 부담이 커질 수 있어 사전 준비가 필요하다.

대개 자금출처 신고 서류 한 장을 준비하면 될 것이라고 오해하는데, 향후 과세 관청의 조사에 대비하기 위해 실제 자금 흐름이 뒷받침되는 근거를 남겨놓는 것이 중요하다. 필요하면 은행 대출을 받거나 세금을 내더라도 증여받아 자금을 준비하는 것이 나중에 생기는 추가과세 위험을 방지하는 방법이다.”

―부동산 세금 신고 때 주의할 점은.

“부동산 임대업을 부부 등이 공동 사업자로 등록하는 경우가 많다. 이 때 담보대출 이자를 비용으로 공제받을 수 있는지 따져봐야 한다. 일반적으로는 공동명의로 부동산을 취득할 때 담보대출 이자는 사업 비용이 아니라 출자지분을 위한 비용으로 판단해 필요경비(비용)로 인정받지 못한다.

그러나 잔금을 치르기 전에 동업계약서, 출자이행, 사업자등록까지 완료한 이후 사업자 대출을 일으켜 잔금을 치르면 이자를 출자가 끝난 후 발생한 비용으로 인정받을 수 있다.”

글= 한상혁 기자