경매로 집 살 때도 대출 받을 수 있을까

이 글자크기로 변경됩니다.

(예시) 다양한 분야의 재밌고 유익한 콘텐츠를 카카오 플랫폼 곳곳에서 발견하고, 공감하고, 공유해보세요.

[고준석의 경매시크릿] 경매로 아파트 사려니 돈 부족한데…은행에서 대출받을 수 있을까

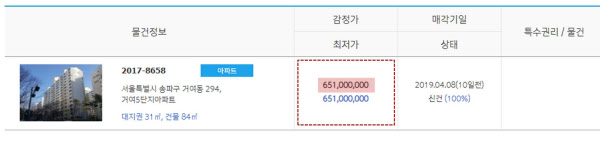

남편과 맞벌이를 하고 있는 새댁 A씨(31). 그는 회사에서 퇴근하면 곧장 백화점 문화센터로 달려간다. 경매로 내집마련하면 돈이 훨씬 적게 든다는 얘기를 들은 후 경매 강의를 수강하고 있다. A씨는 경매 공부를 하던 중 다음달 8일 1차 매각기일을 앞두고 있는 서울 송파구 거여동 ‘거여5단지아파트(서울동부지방법원 사건번호 2017-8658)’ 전용 84.17㎡를 발견했다. 지하철 5호선 거여역까지 걸어서 5분 거리라 출퇴근하기 편리하고, 단지가 유치원과 초·중학교를 모두 끼고 있어 나중에 아이를 키우기에도 딱 좋아보였다.

경매에 참여하려고 등기부를 확인해보니 1순위 근저당권, 2순위 근저당권, 3순위 근저당권, 4순위 압류, 5순위 압류, 6순위 경매개시결정(임의경매) 순이었다. 등기부에 공시되는 모든 권리는 경매로 소멸한다. 최초 감정가는 6억5100만원으로 시세(7억5000만원)보다 1억원 정도 저렴했다. 하지만 돈이 문제였다. A씨가 전세보증금을 끌어 모아도 2억원 정도가 모자랐던 것. A씨는 경매로 아파트를 매수할 경우에도 은행에서 대출을 받을 수 있는지 궁금해졌다.

물론 경매로 아파트를 장만하는 경우에도 일반 매매와 마찬가지로 은행에서 돈을 빌릴 수 있다. 은행은 아파트를 최고 수준의 담보물이라고 평가한다. 경매에서 아파트는 매각가율이 가장 높은 편이고, 다른 경매 물건에 비해 편리성과 환가성도 뛰어나다.

주택담보대출과 마찬가지로 경매 대출금도 투기지역에서 LTV·DTI를 각각 40% 적용을 받는다. 이 때 대출금 한도 기준은 낙찰금액이 아니라 감정가다. 아파트의 경우 KB시세를 주로 참고하는 편이다. 예를 들어 A씨가 최초감정가인 6억5100만원에 아파트를 낙찰받았다고 가정하고 경매대출금 한도를 계산해보자.

KB시세에 따르면 ‘거여5단지아파트’ 감정가는 7억4500만원. 여기에 LTV 40%를 적용해보면 대출 가능한 금액은 2억8900만원까지다. A씨가 추가로 필요한 자금은 충분히 확보할 수 있는 셈. 만약 A씨가 대출기간 30년으로 2억원을 대출받는다면, 매달 원리금 86만원 정도(금리 3.17%, 원금 33만원, 이자 53만원)를 갚아야 한다. 고정금리(5년) 3.17% 기준으로 봤을 때다.(신한은행 기준).

보통 주택 담보 대출을 신청하면, 소유권 이전일에 실제 대출금이 집행된다. 이 때 대출금으로 잔금을 매도인에게 지급하고, 소유권 이전에 필요한 서류를 받는다. 그리고 당일에 소유권 이전등기와 1순위 근저당권 설정등기를 완료한다. 경매 대출 과정도 마찬가지다. 대금 납부에 필요한 잔금을 경매대출 받아서 납부하는 것이다. 이 때 매각대금을 완납하면 따로 등기를 하지 않아도 소유권을 취득하게 된다(민사집행법 제135조. 민법 제187조 참조). 즉 당일에 소유권이전등기 및 1순위 근저당권 설정등기를 마치게 되는 것이다.

은행에서 조달하는 경매 대출은 제2, 3금융권에서 보다 한도가 작다는 것이 단점이지만, 금리가 낮다는 점에서는 이득이다.

글=고준석 동국대 겸임교수