"집 2채라고 무조건 세금 더 내는 건 아니죠"

이 글자크기로 변경됩니다.

(예시) 다양한 분야의 재밌고 유익한 콘텐츠를 카카오 플랫폼 곳곳에서 발견하고, 공감하고, 공유해보세요.

정부가 발표한 8·2부동산 대책에는 다(多) 주택자의 양도소득세 세율 중과와 장기보유특별공제 배제 등 세법 개정 내용이 들어 있다. 그래서 최근 다주택자들의 양도세 관련 문의가 늘어나고 있다. 부동산 투자에서 세금이 주요 변수로 떠오른 것이다. 다주택자 뿐만 아니라 실수요자 입장에서도 부득이하게 1세대 2주택을 소유할 경우 세금 중과 여부가 중요할 수 있다.

그러나 무턱대고 세금 중과에 겁부터 먹을 일은 아니다. 어떤 부동산부터 처분하는 것이 유리한지, 중과세 대상에 포함이 되는 주택이 어떤 것인지 등을 정신차리고 살펴봐야 한다.

①양도차익이 없으면 세금도 없어

양도소득세는 양도차익(매매가액-취득가액)에 대해 부담하는 세금이다. 따라서 극단적으로 수십 채를 보유한 다주택자라고 할지라도 매각 대상이 되는 주택의 양도차익이 없다면 걱정하지 않아도 된다. 즉 양도소득세는 양도차익이 있을 때 내는 세금인 것이다.

우선 양도소득세 중과와 장기보유특별공제 배제라는 세금 중과를 피하기 위해서는 내년 4월 이전에 주택을 처분하는 것이 가장 쉽게 선택할 수 있는 방법일 것이다. 그럼 4월 이전에 어떤 주택을 처분하는 것이 절세 측면에서 유리할까.

보유 중인 주택들이 모두 양도차익이 발생했다고 가정할 경우, 그 중에서 양도차익이 가장 큰 주택을 우선 매각하는 것이 절세 측면에서 유리할 수 있겠다. 내년 4월 이후 매도하면 지금보다 더 높은 세금 부담이 예상되기 때문이다. 소나기를 완전히 피할 수 없으면 최소화하는 것도 전략 중 하나이다.

다만 3주택 이상에 해당하고 투기지역으로 지정된 지역에 소재하는 주택을 양도하면 2017년 8월 3일 이후 양도분부터 기본세율에 10% 추가 과세됨을 유의해야 한다.

②“중과세 제외 대상 감면 주택도 있어”

다주택자가 보유하고 있는 주택이 모두 중과세 대상일까. 꼼꼼히 확인해 보면 제외 대상 주택을 갖고 있는 경우도 있다.

먼저 2009년 3월16일~2012년 12월31일에 취득한 주택은 양도세 중과세 적용을 하지 않는다.(소득세법 부칙 제9270호)

이 당시 정부가 침체한 부동산 경기를 살리기 위해 만든 소득세법 부칙에 따라 그 시기에 취득한 주택은 중과세율 배제 대상이 된다. 만약 해당하는 주택을 취득해 보유하고 있다가, 내년 4월 이후에 팔아도 중과세 적용을 피할 수 있는 것이다.

아울러 주택 수 계산에서 제외하는 주택도 있다. 이 또한 정부가 2013년 부동산 경기 불황을 극복하기 위해 만든 특례 조항(조특법 99의2)인데,

2013년 4월 1일~12월 31일에 취득한 신축주택, 미분양주택 그리고 1세대1주택자의 소유주택을 취득해 보유한 후 기존 주택을 팔 때 주택 수 계산에서 제외한다.

예를 들어 특례 주택1채와 일반주택 2채를 보유한 경우 3주택자가 되는 것이 아니라, 2주택자로 인정받아 중과세율이 낮아지는 것이다.

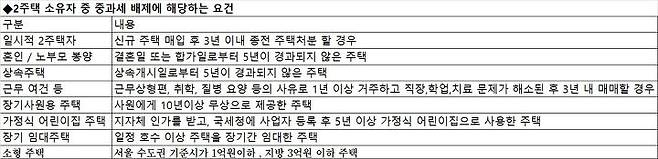

③“2주택 소유자라도 중과세 제외”

만약 실수요자라거나 불가피하게 일시적으로 2주택자가 된 경우, 무조건 중과세 대상에 해당 될까. 납세자가 다음의 각 상황에 해당된다면 중과세 배제 대상이 될 수 있으므로 잘 확인해 볼 필요가 있다.

옛말에 “호랑이를 만나도 정신만 차리면 살 수 있다”라는 속담이 있다. 남들 말만 듣고 동요하기 보다 차분히 정부 발표 내용과 본인 상황을 확인하고 절세 전략을 수립하는 것이 현명하다.

위에서 살펴본 것처럼 거시적 측면의 절세 전략을 위해서는 일정 부분 세금 부담을 감수하는 자세도 필요하며 중과세 배제 해당 여부 확인을 위해 전문가와 상의할 필요도 있다. 끝으로 정부의 추가 발표 내용이나 이미 발표된 내용의 수정과 확정 여부도 유심히 지켜봐야 한다.