버핏이 다음에 인수할 기업은 어디일까?

※본 글은 FACTSET지의 “Playing the Oracle: What will Berkshire Hathaway Buy Next?”를 번역한 글입니다.

워런 버핏이 다음번 어떤 기업에 투자할지 예측해 보기로 하자. 버크셔 해서웨이의 연례 보고서를 보면, 버핏의 기업 인수 기준은 다음과 같다.

2. 지속적인 수익력을 입증한 기업 (미래 이익 추정이나 ‘회생’형 기업에는 관심이 없음)

3. 부채를 거의 사용하지 않아도 자본이익률이 높은 기업

4. 경영자가 있는 기업 (우리는 경영자를 발굴하지 못함)

5. 사업 내용이 단순한 기업 (기술 요소가 많은 기업은 우리가 이해하지 못함)

6. 매도 가격 명시 (가격을 모르는 상태에서 거래를 협의하느라 시간을 낭비하고 싶지 않음).

7. 기타: 기업의 규모가 클수록, 관심이 있음. 50 ~ 200억 달러 규모의 인수를 원함.

위와 같은 내용을 이번 예측의 의 첫 번째 이자 가장 중요한 부분이다. 버핏의 정확한 요구 조건이기 때문이다.

최근 분기 말 버크셔의 장부상에는 1,000억 달러의 현금 및 현금 등가물이 있으며, 버핏이 이미 거래 가능 규모를 1,500억 달러라고 밝혔고, 올해 초 버크셔가 참여했지만 실패한 크래프트-유니레버 인수 규모가 1,420억 달러였던 점을 감안할 때, 50 ~ 200억 달러 범위는 상당히 작은 편이다.

이제 인수 기준을 좀 더 세분해 보자.

둘째, 과거 3년간 매년 PER 15배 이상인 기업으로 한정하자. 지속적인 수익력을 입증한 기업일 것이라는 조건에 부합한다(항목 2).

셋째, 지난 3년간 8% 이상의 ROE를 유지한 기업으로 한정하자. 또한, 부채 비율이 33%를 넘지 않아야 한다. 부채를 거의 사용하지 않아도 자본이익률이 높은 기업일 것이라는 조건에 부합한다(항목 3).

넷째, 경영자의 평균 임기가 5년 이상인 기업으로 한정하자. 경영자가 있는 기업일 것이라는 조건에 부합한다(항목 4). 위에서 3년간의 실적을 고려한 것을 감안할 때, 이래야 실적이 기존 경영자의 운영 하에서 이루어진 것이 된다.

다섯째, 당사의 시스템(FactSet Revere Industry Classification System; RBICS)에 기초해, 사업 부문이 5개 이하인 기업으로 한정하자. 사업 내용이 단순한 기업일 것이라는 조건에 부합한다(항목 5).

마지막으로, 시가총액 250억 ~ 2,000억 달러의 기업으로 한정하자. 버크셔에서 명시한 조건은 50억 ~ 200억 달러이긴 하지만, 현금 보유고를 감안할 때 그 이상이 바람직할 것이다.

필터링할 수 없는 유일한 항목은 매도 가격 명시인 항목 6입니다. 실제로 시장에 어떤 기업이 매물로 나와 있고, 그중 어떤 기업이 버핏의 쇼핑 목록에 오를지 모르기 때문이다. 이상으로 버크셔가 명시한 기준이 완성되었다. 하지만 고려해야 할 몇 가지 주요 항목이 더 남았다.

버크셔의 인수 경력을 감안할 때, 당사의 데이터(FactSet’s GeoRev data)를 사용해, 지리적 수익 중 상당 부분을 미국에서 얻는 기업을 제한하기로 한다. 또한 버핏은 최근 언급한 것처럼, 인도는 “놀라운 잠재력”을 지녔지만 과도한 규제로 어려움을 겪고 있다.

이 점에서 인도에 있는 기업도 제외한다. 버핏은 기술 기업을 좋지 않게 생각하지만(항목 5 참조), Information Technology Services and Prepackaged Software 기업들을 인수한 전적이 있기 때문에, 기술 기업을 배제하지는 않을 예정이다. 버핏의 말보다는 그의 경험을 따르기로 한다.

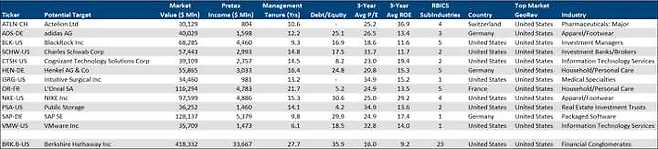

출발 시점의 투자 가능 범위의83,000개 상장 기업(273,000개 주식)에서, 위 모든 조건에 부합하는 기업은 12개로 압축된다.

위와 동일한 기준을 적용했을 때, 버크셔는 해당되지 않는데, 버크셔의 부채 비율은 36%이며, 사업 부문도 23개를 넘기 때문이다. 따라서 언뜻 자기 회사도 기준을 못 맞춘다고 생각할 수 있지만, “내가 하는 대로 하지 말고, 내가 하는 말대로 하라.”라는 조언을 떠올려야 한다.

즉 버핏이 약속한 것처럼, 그가 더 이상 버크셔에 투자하지 않겠지만, 버크셔와 그 주주들을 위해서 일할 것이기 때문이다. 이는 또한 버핏이 자사주 매입을 선호하지 않는 여러 이유 중 하나이다.

위의 조건에 부합하는 12개 기업은 다음과 같다:

이제 세 번째 단계로 인수했을 때의 성과를 고려해야 한다. 지금 같은 상승장에서 주가가 부풀려진 기업이라면, 버핏 같은 가치 투자가는 투자를 안 하는 것이 낫다.

아래 차트에 나타난 것처럼, 지난 1년간의 주가 추이를 봤을 때 12개 기업 중 4개 기업인 액텔리온(Actelion Ltd), 찰스 슈왑(Charles Schwab Corp), 인튜이티브 서지컬(Intuitive Surgical Inc) 및 VM웨어 (VMware Inc)는 상대적으로 비싸기 때문에 배제할 수 있다. 이제 8개 기업이 남았다.

네 번째 단계로 당사의 데이터(FactSet People and FactSet Ownership data)를 사용해, 대상 기업을 줄이는데 도움이 될 수 있는 다른 단서는 없는지 살펴보자. 남은 8개 기업에서는 다음 두 가지가 두드러진다.

내부자 지분

버핏이 래리 핑크(블랙록(BlackRock)의 CEO, 연봉 2,550만 달러), 마크 파커(나이키(Nike)의 CEO, 연봉 4,760 만 달러), 또는 로널드 하브너 주니어(퍼브릭 스토리지(Public Storage)의 CEO, 연봉 1,120만 달러) 같이 연봉이 높은 CEO를 거느리는 모습은 상상하기 어렵다.

버핏이 받고 있는 연봉은 아직도 487,881달러다. 그렇다고, 경영진 보상 문제를 극복할 수 없는 것은 아니지만, 그 격차가 너무 크다.

로레알(L’Oreal). 헨켈(Henkel), SAP 및 나이키(Nike)는 모두 내부자 지분이 너무 높다. 적어도 20%이며, 60% 이상인 곳도 있다. 특히 로레알의 경우, 네슬레의 지분이 너무 많다.

행동주의 투자자 다니엘 로브의 서드 포인트가 (23% 로레알 지분 매각을 포함해) 네슬레의 퇴각을 부르짖고 있지만, 아직도 변한 것은 없다.

만일 버핏이 네슬레의 로레알 지분을 인수한다면, 서드 포인트의 공격을 막는데 도움이 될 수도 있을 것이다. 경영진 보상과 마찬가지로 내부자 지분도 극복할 수없는 장애물은 아니지만, 그럼에도 장애물인 것은 분명하다.

버크셔의 과거 거래를 보면 이 두 가지 문제 모두에 많은 선례가 있다. 예를 들어, 버크셔가 인수하기 전 프리시전 캐스트파츠의 회장 겸 CEO 마크 도네건은 1,580만 달러를 받고 있었고, 하인즈(H.J. Heinz Co.)와 WM 리글리(WM Wrigley Jr. Co)는 내부자 지분이 상당했었다.

마지막으로 가장 중요한 단계에 왔다. 워런 버핏이 인수하고 싶어 하는 기업은 해자(경쟁 우위)가 있어야 한다. 위에서 선별한 기업 모두가 가능한 후보자이긴 하지만, 버핏도 그렇게 생각할지 그리고 이들 기업의 사업이 정말로 난공불락인지 우리가 알 방법은 없다.

해자에 대한 기준은 분명 각각 별개로 판단되어야 하지만, 아주 잠깐이지만 오마하의 현인이 되었다고 치고 이들 기업을 생각해 보자.

적어도 애플은 아니다. 애플은 그 많은 현금으로 무엇을 해야 할지 전혀 모르고 있기 때문이다.

원문: 피우스의 책도둑 &