배당주는 채권의 대체 수단이 아니다

※본 글은 Oblivious Investor지의 “Do Dividend Stock Funds Belong in Your Portfolio?”를 번역한 글입니다.

여기서 가장 중요한 질문은 배당주 펀드의 자리를 마련하기 위해 무엇을 빼낼 것이냐는 것이다. 지난 수년간, 저금리 상황이 지속되면서, 일각에서는 고배당주 펀드로 채권 펀드를 대체할 수 있다는 주장이 있었다. 분명히 말하지만, 미친 생각이다.

예를 들어, 아래 차트는 지난 10년 동안 뱅가드 배당 성장 펀드(파란색), 뱅가드 고 배당 수익률 펀드(주황색) 및 뱅가드 토털 채권 시장 인덱스 펀드(녹색)의 수익률을 보여준다.

배당주 펀드와 채권 펀드

2개의 배당주 펀드가 채권 펀드보다 훨씬 위험하다는 데는 의문의 여지가 없다. 간단히 말해 배당주 펀드는 채권 펀드의 대체 수단이 아니다. 채권 펀드는 포트폴리오에서 “대체로 안전한” 역할을 수행할 수 있다. 배당주 펀드는 그럴 수 없다.

하지만 배당주 중심 펀드를 주식 대체 수단의 일부로 사용하는 것은(예를 들어, 포트폴리오에서 다른 주식보다 고배당 주식의 비중을 높게 가지는 것은) 합리적인 자세이다.

하지만 배당주 전략을 적용하기에 앞서, 아주 분명히 해야 할 중요한 점 하나가 있다. 배당금이 아니라 투자 총 수익률에 중점을 둬야 한다는 것이다. 배당금 1달러는 자본 이득 1달러보다 못하다.

은퇴한 이들에게도 마찬가지다. (과세 대상 계정에 있는 주식의 경우에도, 세금 부과 시점에 대한 통제권이 없기 때문에, 1달러의 배당금은 1달러의 자본 이득보다 못하다.)

따라서 투자 총 수익률의 관점에서 볼 때, “토털 마켓” 전략에 비해 배당주 전략은 어떤 성과를 보였을까? 살펴보는 기간에 따라 달라지며, 배당주 실적의 척도로서 무엇을 사용하느냐에 따라 달라진다.

예를 들어, 올해 초의 뱅가드 연구에 따르면, 1997~2016년 사이, 글로벌 고배당 주식과 미국 배당 성장 주식 모두 글로벌 “토털 마켓” 주식보다 변동성은 낮았고, 수익률은 높았다(주로 1999~2000년 기술주가 쇠퇴할 때 배당주가 전체 시장만큼 강한 타격을 입지 않았기 때문이다.)

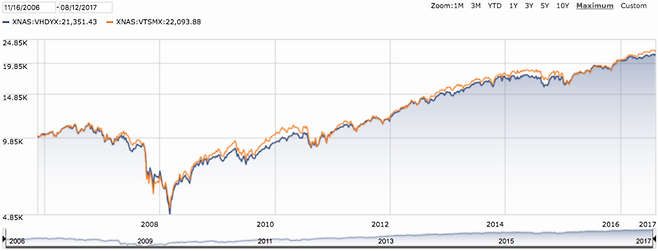

또 다른 예로, 아래 차트는 2006년 출시된 이후 뱅가드 고 배당 수익률 펀드(파란색)와 뱅가드 토털 마켓 인덱스 펀드(주황색)의 성과를 비교한 것이다.

이 특정 기간 동안, 기본적으로 성과는 동률이었다. (토털 마켓 펀드가 아주 약간 더 높은 성과를 보였다.)그리고 두 개의 인덱스 펀드가 서로 아주 밀접하게 관계가 있음을 볼 수 있다.

배당주 펀드와 토털 마켓 펀드

마지막 사례로, 아래 차트는 뱅가드 토털 인터내셔널 스톡 인덱스 펀드 (파란색)와 2007년 출시된 이후 아이셰어즈 인터내셔널 배당 셀렉트 ETF(주황색)를 비교한 것이다. 이 경우에도 마찬가지로 동률이다. (다시 말하지만, “토털 마켓” 펀드가 아주 약간 앞서서 끝났고, 이 두 펀드 사이에도 상당히 밀접한 관계가 있다.)

해외 배당주 펀드와 토털 마켓 펀드

매번 이런 질문을 들을 때마다 같은 결론에 도달하게 된다. 특정 기간 배당 전략이 토털 마켓 전략을 능가했고, 앞으로도 그럴 수 있다고 생각하기 때문에 배당주 펀드를 보유하고 싶다면, 그렇게 하라는 것이다.

하지만 언제나 그런 것처럼, 분산 투자와 비용을 낮게 유지해야 한다(예를 들어, 몇 가지 배당주에 자신의 재정적 미래를 걸지 말고, 배당주를 선별하는데 펀드 매니저나 투자 상담사에게 너무 많은 수수료를 지급하지 않는 것이다.)

그리고 마지막으로 가장 중요한 것은 배당주는 채권의 대체 수단이 아니라는 점이다.

원문: 피우스의 책도둑 &