집 한 채로 노후 준비.. '주택연금' 바로 알기

집 한 채 빼고 노후준비 안되신 분들 꽤 많죠. 이런 분들을 위한 상품으로 주택을 담보로 연금을 받을 수 있는 '주택연금'이 있는데요. 3월 이후 가입자부터 연금수령액이 줄어든다고 해서 최근 가입자가 늘고 있습니다. 바뀌는 주택연금에 대해 알고 싶은 몇 가지를 준비했습니다.

집 한 채로 노후보장 한다는 주택연금 뭐지

주택연금이란 만 60세 이상(주택소유자 또는 배우자)의 고령자가 소유주택을 담보로 맡기고 평생 혹은 일정한 기간 동안 매월 연금방식으로 노후생활 자금을 지급받는 국가 보증의 금융상품(역모기지론)입니다. 즉 집을 국가에 담보로 맡기는 대신 자기 집에 살면서 매달 연금방식으로 노후생활자금을 지급받는 제도라고 이해하면 됩니다.

주택연금 가입조건 및 특장점은?

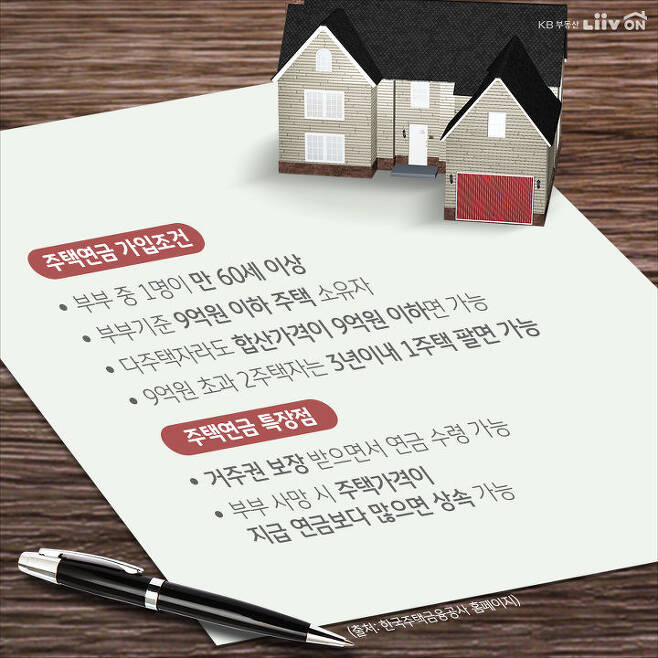

주택연금 가입조건은 우선 부부 중 1명이 만 60세 이상이어야 합니다. 그리고 소유한 집이 부부기준 9억원 이하여야 주택연금 가입이 가능하고요. 다주택자라도 합산가격이 9억원 이하면 가능하며, 9억원 초과인 2주택자인 경우에는 3년 이내 1주택을 팔면 가입할 수 있습니다.

주택연금 가입 시 담보가 되는 주택가격 산정은 KB국민은행, 한국감정원 등 공신력 있는 기관이 제공하는 시세, 국토교통부의 주택공식가격, 한국주택금융공사와 협약을 체결한 감정평가업자의 최근 6개월 이내 감정평가액을 기준으로 평가하며 신청인이 요구하는 경우에는 감정평가업자의 감정평가액을 최우선적으로 적용 가능합니다. (단, 감정평가비용은 신청인이 부담)

주택연금은 거주권을 평생 보장받으면서 부부가 사망할 때까지 연금을 받을 수 있다는 것이 가장 큰 장점입니다. 부부가 사망했을 때 주택가격이 지급받은 연금보다 더 많은 경우 정산 후 자녀에게 상속도 가능합니다. 대신 연금지급액이 주택가격보다 많은 경우 상속인에게 초과금액은 청구하지 않는 점도 매력적입니다. 그러나 주택연금 가입자가 보증금을 받고 자신의 주택을 전세나 월세로 임대할 수 없고, 가입 후 집값이 오른다 하더라도 연금수령액은 변함이 없다는 것은 단점입니다.

주택연금 집값 변동 중요하다던데, 언제 가입하는 게 좋을까?

주택연금은 향후 집값 전망에 따라 가입시점을 정하는 것이 유리합니다. 주택연금은 가입시점 기준 집값이 높을수록 받을 수 있는 월 연금수령액이 많은 구조이며, 주택연금 가입 후 집값이 상승해도 연금수령액이 늘지 않습니다. 주택금융공사에 따르면, 지난해 집값이 상승한 서울과 경기도의 주택연금 신규가입자수는 2017년과 비교하면 각각 12.5%, 6.7% 줄어들었습니다. 반면, 아파트값 하락세가 본격적으로 나타난 지역들에선 주택연금 신규가입자가 부쩍 늘어났습니다. 특히 작년 9.13대책 이후에 집값 상승이 둔화되자 주택연금 가입건수가 9월에 600건이었던 것이 10월엔 1000여건으로 증가했습니다.

이제는 집값이 오르지 않을 것이라고 전망하는 분들이 많았다는 거죠. 집값 오름세일 때 주택연금 해지 건수도 같이 증가했습니다. 이렇듯 수도권과 지방에서 주택연금 가입건수의 양상이 엇갈린 이유는 바로 집값이 배경으로 자리잡고 있습니다.

연금 수령액이 줄어든다는데 그 이유는?

최근 한국주택금융공사에서 오는 3월 4일 이후에 주택연금에 신규 가입하면 매달 받는 주택연금액이 평균 1.5% 줄어든다고 발표했습니다. 수령액 감소폭은 60세 3.9%, 65세 3.4%, 70세 2.6%, 75세 1.8% 등 연령이 낮을수록 감소폭이 커지는 구조입니다. 예를 들어 3억원 주택을 기준으로 60세는 62만원에서 59만원, 65세는 75만원에서 72만원, 70세는 92만원에서 89만원, 75세는 115만원에서 112만원으로 수령액이 줄어듭니다. 대략 월 2만~3만원 감소하는데요.

이는 기대수명 증가와 금리상승 추세를 반영한 결과입니다. 가입자의 기대수명이 증가하면 그만큼 연금을 오래 받을 수 있고, 금리가 상승하면 대출총액이 늘어나기 때문에 월 수령액을 줄인다는 것입니다. 하지만 기존 가입자와 연금수령액 감소시점인 3월 4일 전에 가입한 신규가입자는 기존 연금액 기준으로 받을 수 있습니다.

주택연금 지급방식, 종신형과 확정형 뭐가 더 유리할까?

주택연금은 연금수령 방식에 따라 종신지급방식, 종신혼합방식, 확정혼합방식, 사전가입방식, 우대지급방식, 우대혼합방식 등 6가지로 나눌 수 있습니다. 이 중 주택연금에 가입하는 사람들이 가장 선호하는 방식은 ‘종신지급방식’입니다. 인출한도 설정 없이 매월 연금 형태로 지급받는 방식입니다. 가입 후 죽을 때까지 매월 같은 금액을 받으며 부부 중 연령이 낮은 사람을 기준으로 지급액이 결정되는 데다 한 사람이 사망한다 하더라도 감액없이 계속 같은 금액을 받을 수 있기 때문입니다.

주택연금 VS 연금형 희망나눔주택 중 무엇이 유리한가?

주택연금과 비슷한 상품으로는 LH가 출시한 연금형 희망나눔 주택도 있습니다. 만 65세 이상 어르신이 살던 도심의 단독주택이나 다가구주택을 LH에 팔고 매각대금을 10~30년에 걸쳐 분할 수령할 수 있는 제도입니다. 기존의 주택연금이 나을지 새로 출시된 연금형 희망나눔 주택이 나을지 고민되실 텐데요.

우선 주택연금은 소유주택에 평생을 거주하면서 연금을 받을 수 있는 것에 비해 연금형 희망나눔 주택은 거주 주택을 LH에 팔고 다른 주택에 거주해야 합니다. 또한 종신지급방식을 선택하면 죽을 때까지 연금을 수령할 수 있는 주택연금과는 달리 연금형 희망나눔 주택은 최대 30년까지만 받을 수 있습니다.

따라서 노후생활보장과 주거안정성 면에선 주택연금이 유리하다 할 수 있습니다. 반면, 동일조건하에서는 연금형 희망나눔 주택 대상자의 월 지급금액이 큽니다. 예를 들어 70세 노인이 3억짜리 집을 15년간 정액형으로 연금을 신청했다 가정했을 때 연금형 희망나눔 주택의 월 지급액은 175만5486원(연금형 희망나눔 주택 홈페이지 계산)인 반면 주택연금은 113만6000원(한국주택금융공사 홈페이지 계산, 2018.03.02 기준) 수준에 불과합니다.

주택은 상속대상 아닌 노후연금으로 활용

주택연금 신규 가입자수가 3년 연속 연간 1만명을 넘어서고 있습니다. 이렇게 주택연금 가입자가 늘어난 이유는 평균수명이 길어지고 은퇴시기가 빨라지면서 주택 상속 대신 주택연금을 통해 노후생활비를 마련하겠다는 사람들이 늘고 있기 때문입니다. 앞으로 주택담보대출이 있는 고령자도 일시인출금을 이용해 대출금을 전액 갚고 매달 주택연금을 받을 수 있는 길이 열리게 되는 등 주택연금 가입 문턱을 낮추는 정책들이 계속적으로 선을 보이고 있습니다. 100세 시대가 현실이 된 만큼 주택연금은 노후생활을 안정적으로 보장해주는 동시에 자녀의 부담도 덜어주는 좋은 솔루션이 될 것입니다.