부가가치세 감면 제도, 저도 해당할까요?

올해는 코로나19로 인해 사업자분들이 많은 타격을 받고 있어요. 생각보다 장기화되고 있는 코로나19로 인해 조금이나마 도움을 드리고자 국세청은 부가가치세 감면 조치를 올해만 한시적으로 시행합니다. 오늘은 이 제도에 대해 좀더 자세한 설명을 사례와 함께 설명해드리려고 해요. 누리우리와 함께 꼼꼼하게 알아볼까요?

1. 소규모 개인 일반과세자 부가가치세 감면 조치란?

우선 이 정책에 대해 간단하게 설명을 하고, 사례를 통해 이해를 도와드릴게요.

20.1, 20.2기 각 과세기간 동안 공급가액(부가가치세 미포함) 합계액이 4,000만 원 이하면서 감면배제사업(부동산매매업, 부동산임대업, 과세유흥장소)이 아닌 개인 일반과세자의 부가가치세 납부세액을 간이과세자 수준으로 감면해드리는 정책입니다. 물론 확정신고 기한 내에 신고를 한 사업자(폐업자 포함)만 감면을 적용받을 수 있습니다.

올해 20년 1월부터 20년 12월 과세기간*에 한시적으로 적용됩니다.

*법령 시행일(20.03.23) 이후 폐업한 사업자의 확정 신고부터 적용

2. 동시에 감면이 가능할까?

#1. “소규모 사업장 부가가치세 감면을 한다고 들었어요. 저는 학원과 식당을 동시에 운영하고 있는데요. 학원 공급가액이 3,000만 원이고 식당 공급가액이 3,000만 원이라면 둘 다 감면을 받을 수 있는지 궁금합니다."

두 개 이상의 사업장을 운영하고 계신 분들은 어떤 기준으로 살펴봐야 할지 헷갈리실 수 있는데요. 우선 위 사례의 경우 학원은 면세대상 업종입니다. 따라서 학원의 매출은 부가세 감면 대상에 포함되지 않습니다.

또한 과세 대상인 식당의 매출이 해당 기간 4,000만 원 이하이기 때문에 부가가치세 감면 대상에 해당됩니다.

- 학원은 면세대상 업종

⇒ 식당 공급가액에 대한 부가가치세 감면 대상

그렇다면 유사하게 두 개의 사업장을 운영하고 있는데, 둘 다 과세 대상이라면 어떻게 계산할 수 있을까요?

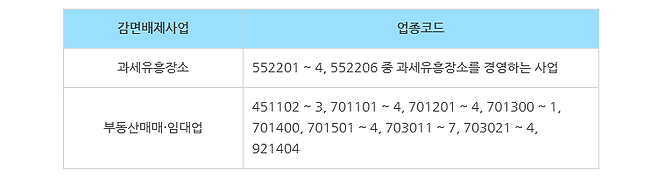

#2. “건설업을 운영하면서 부동산임대업도 하고 있습니다. 건설업 공급가액이 1,000만 원이고, 임대업 공급가액이 2,000만 원 매출이 있습니다. 부동산임대업은 감면배제업종이라는데, 이 둘을 같이 해도 감면대상이 되나요?”

동시 운영하고 있는 사업장 중 감면배제업종이 포함돼 있더라도, 감면대상이 되는 업종 등에 대해서는 감면 혜택을 받을 수 있습니다.

- 부동산 임대업 감면배제업종

⇒ 건설업 공급가액 1,000만 원에 대한 부가가치세 감면 대상

둘 이상의 사업장별 공급가액을 합산한 금액이 4,000만 원 이하인 경우 감면을 적용받을 수 있게 됩니다. 즉 사업장의 개수와 상관없이 사업장의 총 공급가액 합산 금액이 4,000만 원 이하인 경우만 감면받을 수 있게 됩니다.

*과세기간이 6개월 미만인 경우 6개월로 환산한 금액 기준

3. 더 자세히 알아볼 수 있는 방법

올해는 코로나19로 인해 바뀐 정책들이 많이 있어서 꼼꼼한 확인이 필요합니다.

국세청에서 알려드리는 가장 정확한 정보를 확인하는 것이 절세할 수 있는 가장 좋은 방법이겠죠?

먼저 국세청에서 온라인 상담을 받으실 수 있는데요. 부가가치세 관련 상담뿐만 아니라 각종 세금과 관련된 온라인 상담도 가능하며, 기존에 온라인 상담 내역을 통해서 사례도 확인할 수 있습니다.

이 정책과 관련해서 더 자세한 설명이 필요하시다면 아래 국세청 포스팅을 확인해주시기 바랍니다.

▼ 부가세 감면 방법 확인하기 ▼

▼ 부가세 감면 카드뉴스 확인하기 ▼