장려금 지급 제외 및 부정수급 사례 3편

조회수 2020. 5. 15. 11:21 수정

장려금 지급 제외 및 부정수급 사례

'재산 과소신고사례'

장려금 지급 제외와 부정수급 사례에 대해 계속 알아보고 있는데요. '가구 유형 신청 오류' 와 '소득 금액 과소신고사례'에 이어 '재산 과소신고사례'에 대해서도 알아보겠습니다.

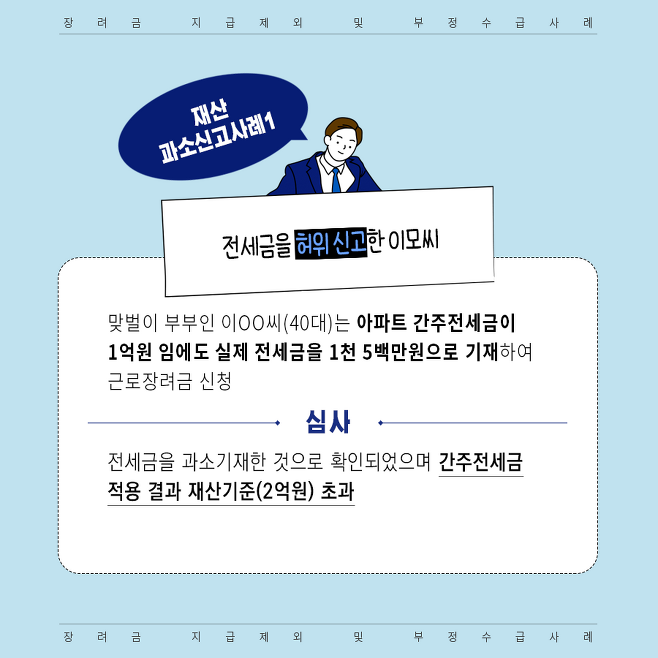

1) 전세금을 허위 신고한 이 모 씨

맞벌이 부부인 이 oo 씨는 아파트 간주 전세금이 1억 원임에도 실제 전세금을 1천5백만 원으로 기재하여 근로 장려금을 신청하였으나, 과소 기재한 것이 확인되어 간주 전세금 적용 결과 재산 기준(2억 원)을 초과하여 지급 제외됩니다.

2) 동일 주소 거주, 부모 재산을 신고 누락한 김 모 씨

부친 소유의 아파트에 살고 있는 부모님과 합가하였으나, 주민등록은 별도 세대로 등록한 뒤 부모님 재산은 누락 신고한 채 근로 장려금을 신청한 경우에도 동일 주소에서 거주하는 부모님은 가구원으로 판단하며 부모 소유의 재산을 포함한 결과 재산 기준 (2억 원)을 초과하여 지급 제외됩니다.

3) 직계존속 부동산에 무상거주하며 전세금 신고 누락한 정 모 씨

정 oo 씨는 타 지역에 거주하는 시부모의 소유 아파트에 무상으로 거주하며 근로장려금 신청 시 전세금을 0원으로 신청하였지만, 전세금 평가 시 직계존비속 등으로부터 무상 임차한 경우 간주 전세금(기준시가 또는 지방세 시가표준액 55%)을 재산으로 적용하여 재산기준(2억원)이 초과합니다.

4) 비상장 주식의 평가액을 재산에서 누락한 박 모 씨

박 oo 씨는 가구권과 함께 소유한 비상장 주식을 재산가치가 없다고 판단하여 0원으로 신고하였으나, 비상장 주식의 평가는 액면가액으로 평가하도록 되어있으며, 박 oo 씨와 가구원이 소유한 비상장 주식을 평가한 결과 재산 기준 2억 원을 초과하여 지급 제외됩니다.

이 콘텐츠에 대해 어떻게 생각하시나요?