주택청약 취소하면 세금 공제 어떻게 되나요? [소통]

내 집 마련을 위해 많은 분이 가입한 꿈의 통장 ‘주택청약종합저축’

연말정산공제까지 되니까 많은 분이 신청하셨을 텐데요.

만약 급한 일이 생겨 주택청약저축을 철회하거나 은행을 바꿔야 한다면 연말 에 공제 받은 건 어떻게 될까요?

여러분의 궁금증 누리우리가 시원하게! 풀어드립니다.

우선 주택청약종합저축은 요건에 충족하면 납입한 금액의 40%까지 소득공제를 받을 수 있습니다. 공제한도는 연간 240만 원, 공제율 40%로 공제가 가능한데요. 최대 공제금액은 96만 원입니다. 100만 원가량의 공제금액, 생각보다 큰데요. 위 댓글님은 5년 이내에 청약을 취소해서 세금 공제를 돌려줘야 하는지 궁금해하셨어요.

공제를 모두 돌려줘야 하는 건 아니지만 해지 가산세가 있습니다!

청약저축과 연금저축 모두 공제를 받는 사람이 중도 해지한다면 해지 가산세가 부과됩니다. 해지가산세는 소득공제로 실제 감면받은 세액 한도로 부과되는데요.

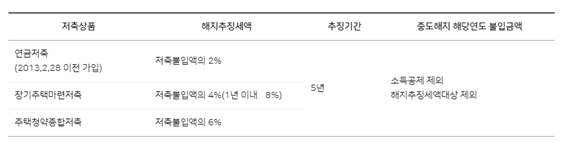

소득공제가 되는 금융상품인 연금저축, 장기주택마련저축, 주택청약종합저축 등 소득공제받다가 5년 이내에 해지하시면 연금저축은 2%, 장기주택마련저축은 4%(1년 이내 해지는 8%), 주택청약종합저축은 경우 납입액의 6% 해지가산세가 있습니다.

그렇다면, 청약 은행을 바꾸면 어떨까요?

이 역시 청약저축을 해지하는 것이고 세법의 가산세 제외 사례가 아니기 때문에 5년 이내에 해지했다면 똑같이 해지가산세를 내야 합니다. 소득공제를 받으셨다면 5년 이내에는 은행을 바꾸지 않고 꾸준히 가지고 있는 것이 더 유리하겠죠?

참, 코로나19로 인해 세무 업무 처리하는 데 어려움이 있으시죠? 되도록 세무서 방문보다는 홈택스를 이용하면 더 좋을 것 같아요. 청년우대형 주택청약종합저축 신청용 소득확인증명서는 홈택스에서 발급 가능하다는 사실 잊지 마세요!

126 직접 상담