영세개인사업자의 체납액 징수특례!

조회수 2020. 3. 24. 16:41 수정

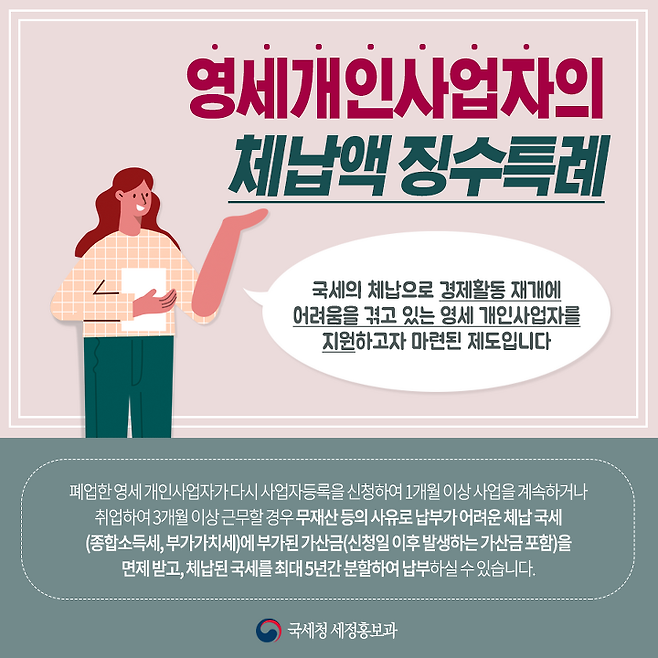

영세개인사업자의 체납액 징수특례

영세개인사업자의 체납액 징수특례는 국세의 체납으로 경제활동 재개에 어려움을 겪고있는 영세 개인사업자를 지원하고자 마련된 제도입니다. 이들에게는 징수곤란 체납액에 대란 가산금면제 및 분납이 허용됩니다.

◆가산금 면제

징수곤란 체납액에 부가된 가산금과 신청일 이후 발생하는 가산금의 납부의무 면제

◆분할 납부 허용

징수곤란 체납액에 대해 최대 5년간 분할납부 허용

징수곤란 체납액에 부가된 가산금과 신청일 이후 발생하는 가산금의 납부의무 면제

◆분할 납부 허용

징수곤란 체납액에 대해 최대 5년간 분할납부 허용

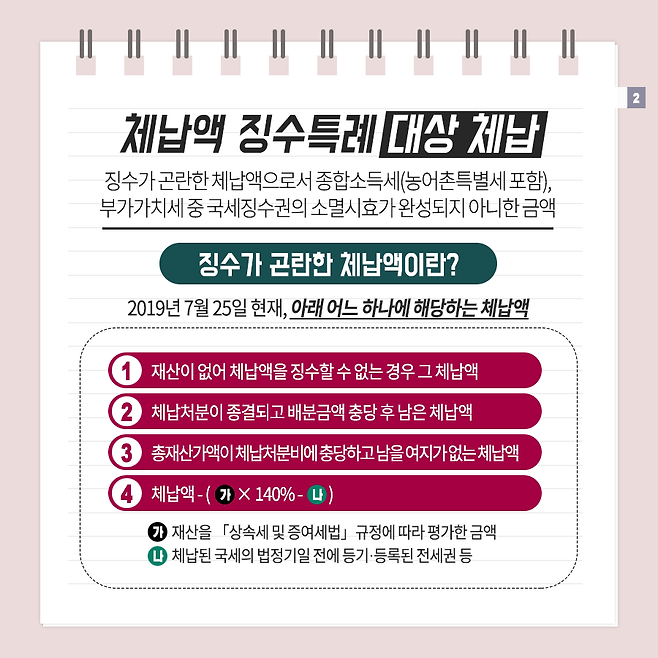

체납액 징수특례 대상 체납은 징수가 곤란한 체납액으로서 종합소득세(농어촌특별세 포함), 부가가치세 중국징수권의 소멸시효가 완성되지 아니한 금액입니다.

징수가 곤란한 체납액이란?

2019년 7월 25일 현재, 아래 어느 하나에 해당하는 체납액을 말합니다

1. 재산이 없어 체납액을 징수할 수 없는 경우 그 체납액

2. 체납처분이 종결되고 배분금액 충당 후 남은 체납액

3. 총재산가액이 체납처분비에 충당하고 남을 여지가 없는 체납액

4. 체납액-(가x140%-나)

____가. 재산을 [상속세 및 증여세법] 규정에 따라 평가한 금액

____나. 체납된 국세의 법정기일 전에 등기.등록된 전세권 등

영세개인사업자의 체납액 징수특례 신청요건

1. 폐업일로부터 직전 3년간 평균 총수입금액이 15억원 미만이어야 합니다.

2. 사업을 새로 시작하거나 취업하여야 합니다.

3. 종합소득세와 부가가치세 국세(가산금 제외)체납액 합계액이 5천만원 이하여야합니다.

4. 체납액 납부의무소멸을 적용 받은 경우 신청하실 수 없습니다.

5. 조세 범칙사실이 없어야 합니다.

2. 사업을 새로 시작하거나 취업하여야 합니다.

3. 종합소득세와 부가가치세 국세(가산금 제외)체납액 합계액이 5천만원 이하여야합니다.

4. 체납액 납부의무소멸을 적용 받은 경우 신청하실 수 없습니다.

5. 조세 범칙사실이 없어야 합니다.

신청방법

전국 세무서(체납징세과) 또는 홈택스(www.hometax.go.kr) 에서 체납액 확인 및 징수특례 신청가능합니다. 2023.12.31까지 신청 가능합니다!

*체납액 관할 세무서가 둘 이상인 경우 신청서는 세무서별로 각각 작성하여 제출하여야 합니다.

이 콘텐츠에 대해 어떻게 생각하시나요?