2020년 주택임대소득 전면과세 첫해, 개념 잡기!

안녕하세요! 누리우리입니다.

지난 시간에는 연말정산 시리즈로 함께했었는데요~

이번에는 새로운 주제의 시리즈로 찾아왔습니다!

올해가 주택임대소득 전면과세 첫해인 만큼 주택임대소득세 개념에 대해 알아봐야겠죠?

국세청 소득세과 '김재미 조사관님'과 함께 영상으로 먼저 알아봅시다!

주택임대소득세 전면과세

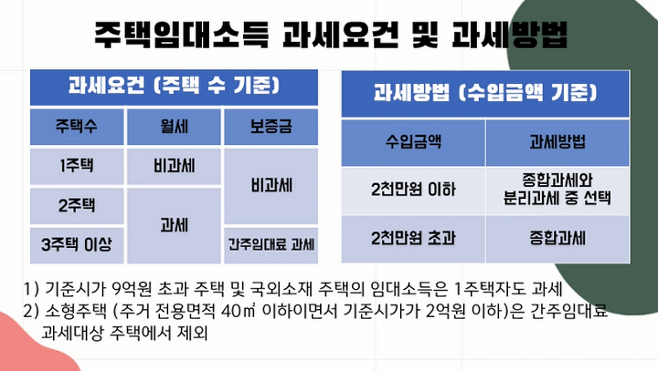

올해부터 주택임대, 즉 월세, 전세, 보증금에 대해서 전면과세가 실시됩니다. 2019년도 귀속소득을 올해 5월에 종합소득세 신고합니다.

주택임대소득도 상가임대소득과 동일하게 부동산 임대소득입니다. 주택임대소득은 국민들의 주거 안정 측면에서 비과세 혜택이 가능합니다. 부부합산해서 기준시가 9억 원 이하의 국내주택 1채만 가지고 있거나 2주택 이하의 월세 없이 보증금만 받는 경우에 소득세는 비과세 대상입니다.

공동명의 일 때 지분율에 따라 계산이 바뀌나요?

보통은 지분율이 가장 큰 사람의 주택 수의 포함을 시키게 됩니다. 만약의 반반일 경우에는 각각의 주택으로 봅니다. 하지만 두 사람이나 그 두 사람 이상 간에 임대수입을 누구에게 줄 것인 지 합의하여 특정한 한 사람에게 정해주게 된다면 합의된 사람의 주택 수에 포함하시면 됩니다.

주택 수에는 주택의 크기와 상관없이 모두 포함이 되는 것인가요?

보증금만 받는다고 해도 3주택 이상에게는 간주임대료를 과세하고 있습니다.

간주임대료란?

보증금은 임대기간이 종료되면 돌려줘야 하는 돈입니다. 하지만 보증금을 은행에 예금했을 때 발생하는 금융수익의 이자 부분을 임대수입으로 간주해 과세하는데 이를 간주임대료라 합니다.

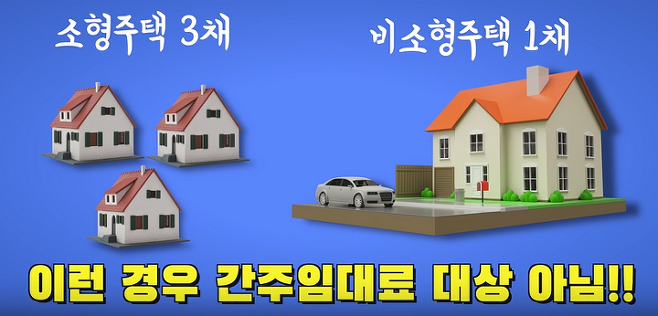

전용면적이 40m² 이하이고 기준 시가 2억 원 이하의 기준 둘 다 만족하는 주택을 소형 주택이라 하는데, 소형주택은 간주임대료 과세대상 판단 시 주택 수에 포함하지 않습니다.(2021.12.31까지) 즉, 소형주택만 3채 이상 보유하면서 보증금만 받는 경우에는 간주임대료 대상이 되지 않습니다.

예를 들어, 부부 합산해서 소형주택 3, 비소형 주택 1주택으로 총 4주택이 있을 때에 4주택 모두 보증금만 받는 경우는 간주 임대료 대상이 아닙니다.

은행에서 이자소득에 대한 세금을 떼고 나온 것이라면 간주임대료는 이중과세가 아닌가요?

장부 기장을 해서 소득세 신고를 하게 되면 해당 주택의 '보증금 이자수익'과 같은 금융수익은 간주임대료에서 차감합니다.

더 자세한 사항을 알 고 싶으시다면 국세청 누리집에 더욱 다양한 참고 자료들이 올라가있습니다!

또한 블로그에 질문을 달아주시면 정성껏 답변을 달아드리겠습니다~

이번 편은 개념 편으로 주택임대소득에 대한 개념을 잡아 봤습니다.

다음 편은 주택임대소득 사업자등록에 대해서 자세히 이야기해 볼 예정입니다!~

다음 편도 유용한 정보들로 찾아오겠습니다! 기대해주세요^^