취업 후 상환 학자금 대출, 자율상환제로 의무상환 부담이 줄어듭니다.

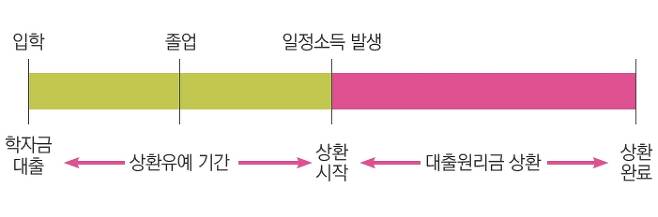

‘취업 후 상환 학자금 대출’(ICL: Income Contingent Loan)은 소득 분위 금액 1~8구간 학부생(만 35세 이하)일 경우, 등록금 전액과 생활비(연 300만 원 한도)를 대출받고, 이후 취업 등으로 소득이 발생하면 원리금을 갚아나가는 제도입니다. 한국장학재단에서는 학자금 대출과 자발적 상환을 담당하고 있으며, 국세청에서는 소득에 따른 의무적 상환과 장기미상환자 상환 및 관리를 담당하고 있습니다.

소득, 연령 조건 이외에도 재학생일 경우 직전학기 성적이 C학점 이상, 이수학점이 12학점 이상일 것 등의 추가 요건*이 있습니다. 한국장학재단에서 대출 자격여부를 심사한 후 대출이 결정되면 등록금은 대학 수납계좌로, 생활비는 신청자 본인의 계좌로 지급합니다. 2018년 등록금 대출 신청기한은 7.10(화)~10.24(수)까지입니다.

* 교내외 장학금 및 대출을 받는 경우 이중수혜 금지 / 교육부와 협약을 체결한 대학에 재학 중 또는 입학하는 자

2018년 졸업했지만, 취준생이에요.

아르바이트만 하고 있는데..

아직 취업하지는 못했지만 아르바이트로 급여를 받고 있습니다. 이 경우에도 학자금을 갚아야 할까요?

학자금 대출을 받은 청년이 취업, 창업, 상속, 증여 등으로 소득을 벌어들일 경우, 원리금 상환의무가 발생합니다. 이는 의무상환이라 하며 국세청에서 담당합니다. 단, 구체적인 의무상환액과 갚는 방식은 소득 종류별로 차이가 있습니다.

아르바이트 등 근로소득은 상환기준소득 이상의 소득을 벌어야 의무상환이 발생합니다. 2018년의 상환기준소득은 1,186만 원입니다. 근로소득 공제를 제한 아르바이트 소득(근로소득 금액)이 1,186만 원을 초과하지 않는 다면 상환이 나중으로 유예됩니다. 단, 신청자 본인이 원할 경우, 자발적으로 한국장학재단에 학자금 대출을 갚을 수도 있습니다. 이를 ‘자발적 상환’이라고 합니다.

졸업 후 기술을 더 배우고 싶은 청년입니다.

소득이 발생하지 않는 한 학자금 대출 원리금 상환이 미뤄진다면(상환 유예), 언제까지 가능한가요?

대학 졸업 후에도 상환기준소득 이상의 소득이 발생하지 않을 경우에는 학자금 대출 상환이 자동적으로 유예됩니다. 그러나 오랫동안 상환하지 않으면 ‘장기 미상환자’로 지정하여 상환능력을 검증하게 됩니다.

① 졸업 후 3년이 경과할 때까지 상환 내역이 없을 경우, ② 상환이 개시 된 후 3년까지의 상환액이 대출 원리금의 5% 미만일 경우 장기 미상환자로 지정됩니다.

장기 미상환자로 지정될 경우, 학자금 대출을 받은 본인과 배우자(기혼자의 경우)의 소득 및 재산을 조사하고, 소득 인정액을 산정하여 원리금 상환능력 여부를 확인한 후, 이를 기초로 의무상환액을 부과합니다. 고지에 의한 의무상환액을 내지 아니하였을 때는 연체금(연체금에 가산하는 금액 포함)이 가산되고, 1년 동안 완납하지 않을 경우 강제징수하며, 이와 별도로 미상환 대출 원리금 전액도 상환해야 합니다. 단, 잔액을 상환하지 못하면 한국장학재단이 정하는 바에 따라 담보제공과 함께 원리금 균등 분할상환으로 전환 가능합니다.

상환기준소득 이상의 소득이 인정되면 바로 의무상환이 개시되나요? 의무상환이 개시되면 학자금 대출 상환은 어떻게 하나요?

의무상환은 소득 발생 시점과 상환이 개시되는 시점 간에 유예 기간이 있습니다. 특정 연도의 근로소득(또는 사업소득)은 당해의 연말정산(또는 소득세 신고)이 끝난 후에야 알 수 있기 때문입니다. 따라서 올해 상환기준소득 이상의 소득이 발생했다면, 해당 소득에 대한 의무상환은 이듬해에 이뤄지게 됩니다.

예컨대 취업 후 상환 학자금 대출을 받은 A씨가 2017년 1월 취업할 경우, 2017년 소득금액은 2018년 2월 연말정산 후에야 확정됩니다. 만일 A씨의 2017년 총소득이 3천만 원(근로소득금액 2,025만 원)일 경우, 이는 2017년 상환기준소득(1,053만 원)을 초과하므로 의무상환이 개시됩니다.

2017년 소득에 대한 의무상환액은 194.4만 원(= [2,025만 원 - 1,053만 원] × 20%)이며, 국세청이 2018년 5월 A씨 본인에게 통지합니다.(원천공제통지서) A씨는 5월 말까지 이를 본인이 선납(미리납부)할 수 있는데, 2회 분납도 가능 합니다.(2018년 11월 말까지)

만약 A씨가 미리납부하지 않을 경우, 국세청이 2018년 6월 해당 의무상환액을 회사(고용주)에 통지합니다. 회사는 매월 A씨의 급여에서 의무상환 액을 떼어 국세청에 납부하게 됩니다.(2018년 7월~2019년 6월) 이렇게 회사가 A씨의 월급에서 직접 의무상환액을 납부하는 것을 원천공제라고 합니다.

지난해에는 퇴사를 해서 소득이 없음에도

학자금 대출 상환 통지서를 받았습니다.

올해에는 이런 부분이 완화되었다고 하는데,

무엇이 달라졌나요?

학자금 대출 의무상환은 실제 소득이 발생한 시점과 학자금 대출 상환이 개시되는 시점 간에 차이가 있기 때문에, 중간에 퇴사, 실직 등으로 소득이 끊길 경우 소득이 없는데도 학자금 대출을 갚아야하는 어려움이 있었습니다. 또한, 종전에는 소득이 생겨 자발적으로 상환하여도 다음해 부과되는 의무상환액을 별개로 납부하여야 했습니다.

이러한 어려움들을 완화하고자 올해 법률을 개정하여 두 가지 제도가 도입되었습니다.

첫째, ‘자율상환제도’입니다. 학자금 대출의 자발적 상환액을 당해의 의무상환액에서 공제해주는 제도입니다. 예를 들어 2018년 취업하여 총소득이 3천만 원인 B씨의 경우, 2018년 소득에 대한 의무상환액은 167만 8천 원으로 예상됩니다. 만약 B씨가 2018년 3월부터 12월까지 매월 약 16만 7,800원을 상환한다면, 2018년 자발적 상환액은 도합 167만 8천 원이 되어 해당 금액으로 2018년 소득의 의무상환액을 전부 갚았다고 인정받을 수 있습니다.

둘째, 의무상환해야 할 시기에 실직·폐업·육아휴직 등으로 소득이 없어 경제적으로 곤란한 채무자에 대해서는 의무상환을 유예할 수 있도록 개정되었습니다. 다만, 이 제도는 올해 9월 14일부터 시행됩니다.

내년에 갚아야 할 의무상환액을 미리 알 수 있을까요? 계산할 수 있는 방법을 알려주세요.

국세청 취업 후 학자금 상환 홈페이지(www.icl.go.kr)의 ‘의무상 환액 간편 계산’을 활용하면 손쉽게 예상 의무상환액을 계산

할 수 있습니다. 해당 홈페이지에서 로그인을 통해 청년 본인의 학자금 대출 현황 및 상환내역까지 한눈에 조회할 수 있습니다.