전자(세금)계산서 발급방법, 의무 발급해야 하는 사업자 안내

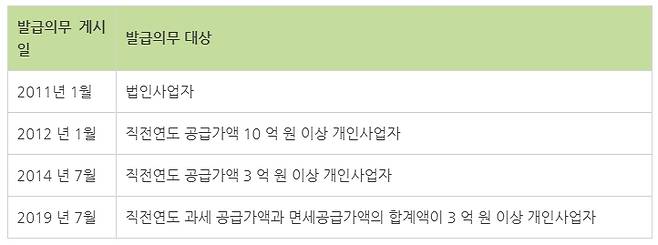

2011년 전자세금계산서가 본격 시행된 후, 발급의무 대상 사업자가 점점 확대되고 있습니다. 전자세금계산서를 발급하는 방법은 어떻게 되며, 발급 시 어떤 혜택이 있을까요?

전자(세금)계산서란 전자적 방식으로 (세금)계산서를 작성·발급하고 그 내역을 국세청에 전송하는 제도를 말하며, 종이(세금)계산서 이용에 따른 사업자의 납세 협력비용을 절감하고 투명한 거래 환경 조성을 위하여 도입한 것입니다.

전자세금계산서 발급의무자가 발급·전송의무를 위반한 경우 가산세가 부과됩니다.

※ 전자세금계산서 미발급가산세 (공급가액의 2%, 단, 의무자가 종이세금계산서 발급 시 1%)

지연발급가산세 (공급가액의 1%), 지연수취가산세 (0.5%)

※ 미전송가산세 (1%), 지연전송가산세 (0.5%)

전자세금계산서와 마찬가지로, 전자계산서 발급의무자가 발급·전송의무를 위반한 경우 가산세가 부과됩니다.

※ 전자계산서 미발급가산세 (공급가액의 2%, 단 의무자가 종이세금계산서 발급 시 1%)

※ 지연발급가산세 (공급가액의 1%)

※ 미전송가산세 (0.3%~1%), 지연전송가산세 (0.1%~0.5%)

전자세금계산서는 아래와 같은 방법으로 발급을 받을 수 있습니다.

㉠ 국세청 홈택스를 통한 발급

국세청에서 무료로 운영하는 홈택스(

www.hometax.go.kr)

및 스마트폰을 이용하여 모바일 홈택스에서 발급 (*면세분 전자계산서도 모바일 발급 가능)

㉡ 발급대행사업자의 시스템을 통한 발급

국세청에 등록된 전자(세금)계산서 발급업무 대행 사업자(ASP)가 일정수수료를 받고 운영하는 사이트 또는 자체 구축한 전자(세금)계산서 발급시스템(ERP)을 이용하여 발급

㉢ 기타 발급방법(인터넷 사용이 어려운 경우)

→ 전화 ARS (☎126-1-2-3)로 발급, 세무서 방문하여 대리발급 신청

㉣ 세무서 대리발급

전자세금계산서 대리발급신청서와 거래관련증명서류를 가까운 세무서를 방문하여 발급 -거래관련증명서류(거래계약서, 거래명세표, 입금증 등)

① 홈택스 로그인 → [조회/발급] → [발급] → [건별발급] 클릭

② (세금)계산서 종류 선택 →

③ 공급받는자 구분 선택

④ 공급받는자 입력 : 공급받는자 등록번호 ([확인]버튼 클릭), 상호, 성명, 주소, 업태, 종목, 이메일 입력 →

⑤ 작성일자 입력

⑥ 품목, 규격, 수량, 단가, 공급가액, 세액 입력

⑦ 발급하기 :

공인인증서 비밀번호 또는 보안카드 번호 입력.

전자계산서 발급의 경우 계산서(면세)탭을 이용하여 발급하며 발급 절차는 전자세계산서와 동일합니다.

원칙적으로 부가가치세법 제15조~17조에 따른 재화 및 용역의 공급시기에 발급해야 합니다. 다만, 월 합계 세금계산서 등의 경우 예외적으로 공급시기가 속하는 달의 다음 달 10일까지 발급해야 합니다. (발급기한(10일) 일이 토요일 또는 공휴일인 경우에는 그 다음날까지 발급)

전송기한은 전자(세금)계산서 발급일의 다음날입니다.

(세금)계산서 보관의무가 면제되며, 부가가치세 등 신고 시 합계표 개별명세 작성이 불필요합니다. 그리고 전자계산서(면세)의 경우에는 발급 건당 200원(연간한도 100만 원, 법인 제외) 세액공제가 됩니다. (2018년 12월 31일까지 발급한 경우에 한함)

전자(세금)계산서 관련 자세한 사항은 “국세청 홈페이지(www.nts.go.kr) → 성실신고지원 → 전자(세금)계산서”를 통하여 확인 가능하며, 국세상담센터인 국번없이 126번으로 전자세금계산서 이용, 발급방법에 대해 문의를 할 수 있습니다.