대기업 및 사주 일가의 「세금 없는 부의 대물림」 엄정 대응

국세청은 편법 상속・증여 혐의가 있는 50개 대기업・대재산가에 대해 전국 동시 세무조사를 착수하였습니다.

이번 조사대상자는 편법으로 경영권을 승계하기 위해 일감 몰아주기, 기업자금 불법 유출, 차명재산 운용, 변칙 자본거래 등을 일삼거나, 기업을 사유물처럼 여기며 사익을 편취한 혐의가 있는 대기업 및 사주 일가를 중심으로 정밀 분석하여 ‘핀셋’ 선정하였습니다.

◈ (자녀기업 부당지원) 자녀 출자법인에 대한 일감 몰아주기, 끼워 넣기 등을 통한 부당이익 제공

· A기업의 사주는 자력으로 사업운영이 불가능한 자녀에게 현금을 증여하여 법인을 설립하게 한 후 개발사업 등 일감 몰아주기를 통해 주식 가치를 증가시킨 혐의

· B기업은 원자재 납품거래 과정에서 사주의 자녀가 운영하는 특수관계기업을 끼워 넣어 재하도급 방식으로 거래단계를 추가하여 부당이익을 제공한 혐의

◈ (기업자금 불법 유출) 친인척・임직원 명의의 협력업체, 하청업체, 위장계열사 등을 이용하여 비자금 조성 등

· C기업은 사주의 친인척과 임직원이 대표인 다수의 외주가공업체에 외주가공비를 과다 지급하고 차액을 비자금으로 조성한 혐의

· D기업의 사주는 전직 임직원 등이 주주로 구성된 위장계열사를 설립한 후 용역료를 가공지급하여 비자금을 조성한 혐의

◈ (차명재산 편법 증여) 친인척 및 임직원, 외국계 펀드 명의의 차명재산(주식・예금・부동산)을 통한 변칙 상속・증여 행위 등

· E법인 사주는 조세피난처에 설립한 회사 및 전직 임직원 등에게 분산․관리하고 있던 명의신탁 주식을 자녀에게 저가로 양도하여 우회증여한 혐의

· F법인 사주는 전직 임원에게 명의신탁한 주식을 외관상 특수관계가 없는 자녀 소유 법인에 양도를 가장하여 편법 증여한 혐의

◈ (변칙 자본거래) 분할․합병, 우회상장, 증자・감자 시에 주식 고저가 거래를 이용하여 부의 무상이전

· G기업의 사주는 계열기업을 코스닥 상장기업과의 합병을 통해 우회상장하기 직전에 동 계열기업 주식을 자녀에게 양도하여 상장차익을 변칙 증여한 혐의

· H기업은 해외 현지법인의 불균등 증자 과정에 사주의 자녀를 액면가액으로 참여시켜 주식을 저가에 양도한 혐의

◈ (기업자금 사익편취)기업자금의 사적사용, 사주일가에 대한 가공급여 지급, 기업 직원을 사주일가 가사에 동원 등

· I기업은 사주 일가가 개인적으로 사용한 법인카드, 상품권 및 사치품 구매 등 사적사용 경비를 대납한 혐의

· J기업은 사주 일가가 임원 등으로 근무한 것처럼 가장하여 수년간 지속적으로 고액의 급여를 지급한 혐의

이번 동시 세무조사는 조사대상 기업의 정상적인 거래까지 전방위로 검증하는 ‘저인망식’ 조사가 아닌, 사주 일가의 편법 상속·증여 혐의에 집중하여 철저히 검증하는 ‘현미경식’ 조사방식으로 진행할 예정입니다. 조사 결과 탈세 혐의가 확인될 경우 세금 추징은 물론 부정한 수법의 탈루 행태에 대해서는 법과 원칙에 따라 적극적으로 고발하는 등 엄정 조치하겠습니다.

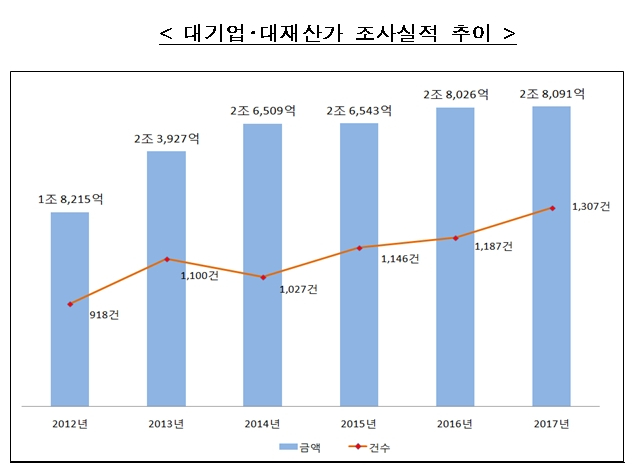

지난해에는 대기업・대재산가에 대해 총 1,307건을 조사하고 2조 8,091억 원을 추징하는 실적을 거뒀으며, 이 중 40명을 범칙조사로 전환하여 23명을 고발조치하였습니다.

앞으로도 국세청은 대기업・대재산가의 경영권 편법 승계, 사익편취 등에 대해서 법과 원칙에 따라 엄정히 과세함으로써 ‘세금 없는 부의 대물림’을 적극 차단하겠습니다. 이를 위해 FIU정보, 차명주식 통합분석시스템 등 과세인프라를 바탕으로 대기업 및 사주 일가의 자본·재산·소득 현황과 변동을 주기적으로 분석하여 변칙 자본거래, 부의 무상이전 혐의 등을 정밀 검증할 것입니다.