상가 겸용주택 신축 시 양도소득세 절세팁이 있을까요?

조회수 2017. 9. 12. 14:33 수정

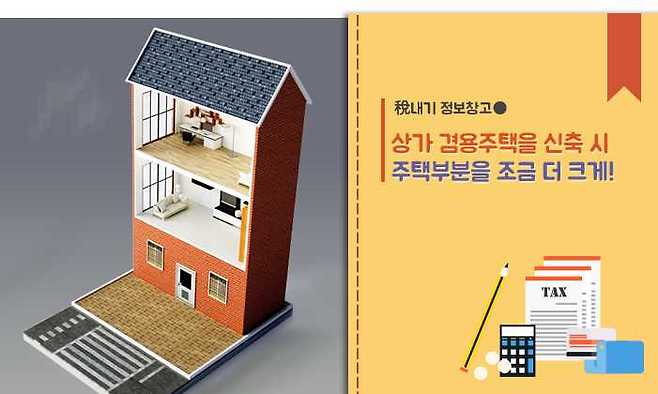

"상가 겸용주택을 신축하는 경우 주택부분을 조금 더 크게 하면 전체를 주택으로 인정받는다." 어떤 말인지 감이 오시나요?

오늘은 상가 겸용주택 신축 시 양도소득세를 절세할 수 있는 방법에 대해 알아보겠습니다.

오늘은 상가 겸용주택 신축 시 양도소득세를 절세할 수 있는 방법에 대해 알아보겠습니다.

직장생활을 하다 정년퇴직한 박문수 씨는 안정된 노후생활을 위해 거주하고 있는 주택을 헐고 4층짜리 주상복합건물을 신축하여 1개층은 본인이 사용하고 나머지는 임대를 하려고 합니다. 박문수 씨는 나중에 이 건물을 양도하더라도 양도소득세 과세 대상이 되지 않도록 요건에 맞게 건축하려고 하는데, 어떻게 신축해야 할까요?

Tip

상가 겸용주택을 신축하는 경우 주택부분을 조금 더 크게 지으면 주택으로 인정! 양도소득세 절세할수 있습니다.

박문수 씨의 경우 지하 1층 지상 4층의 건물로서 1·2층은 근린생활시설,3·4층은 주택을 신축하고자 할 때, 지하층에 주거용 방을 들이던가 지하층에 방을 들일 수 없다면 옥상 등 다른 부분에 주거용으로 사용하는 건물(옥탑방 등)을 건축하여 주택부분이 조금이라도 더 크게 하면 됩니다.

겸용주택의 경우 주택의 면적이 주택 외의 면적보다 큰 경우에는 전체를 주택으로 보므로, 겸용주택을 신축할 경우 주택부분을 조금 더 크게 신축하고 1세대가 해당 겸용주택 1개를 양도할 때에는 그 전부에 대하여 비과세를 적용받을 수 있기 때문입니다.

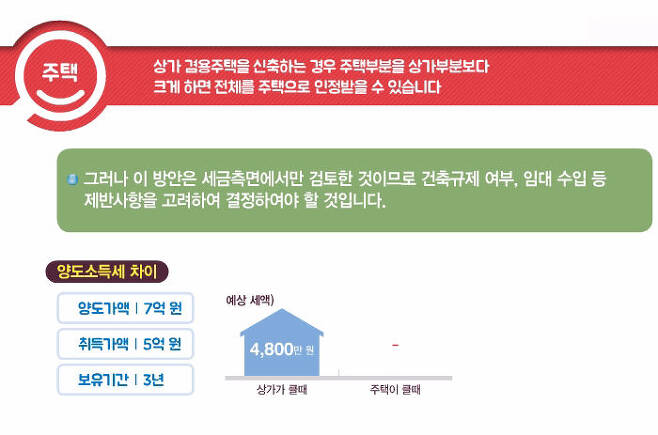

박문수 씨가 신축 3년 경과 후 양도 시, 주택부분이 더 큰 경우에는 1세대 1주택으로 양도소득세가 비과세 되지만, 상가부분이 크다면 양도소득세가 부과가 됩니다. 그러나 이 방안은 세금측면에서만 검토한 것이므로 건축규제 여부, 임대수입 등 제반사항을 고려하여 결정하여야 할 것입니다.

겸용주택의 경우 주택의 면적이 주택 외의 면적보다 큰 경우에는 전체를 주택으로 보므로, 겸용주택을 신축할 경우 주택부분을 조금 더 크게 신축하고 1세대가 해당 겸용주택 1개를 양도할 때에는 그 전부에 대하여 비과세를 적용받을 수 있기 때문입니다.

박문수 씨가 신축 3년 경과 후 양도 시, 주택부분이 더 큰 경우에는 1세대 1주택으로 양도소득세가 비과세 되지만, 상가부분이 크다면 양도소득세가 부과가 됩니다. 그러나 이 방안은 세금측면에서만 검토한 것이므로 건축규제 여부, 임대수입 등 제반사항을 고려하여 결정하여야 할 것입니다.

상가 겸용주택을 신충하는 경우 주택부분을 상가부분보다 크게 하면 전체를 주택으로 인정받을 수 있습니다.

그러나 이 방안은 세금측면에서만 검토한 것이므로 건축규제 여부, 임대 수입 등 제반사항을 고려하여 결정하여야 합니다.

그러나 이 방안은 세금측면에서만 검토한 것이므로 건축규제 여부, 임대 수입 등 제반사항을 고려하여 결정하여야 합니다.

1세대 1주택 비과세 규정을 적용할 때 한 동의 건물이 주택과 주택 외의 부분으로 되어 있는 겸용주택의 경우와 한 울타리 내에 주택과 주택 외의 건물이 있는 경우에는 그 전부를 주택으로 봅니다.

다만, 주택의 면적이 주택 외의 면적보다 작거나 같을 때에는 주택 외의 부분은 주택으로 보지 않습니다.

다만, 주택의 면적이 주택 외의 면적보다 작거나 같을 때에는 주택 외의 부분은 주택으로 보지 않습니다.

참고예규

① 1세대 1주택 해당여부를 판정할 때 임대하고 있는 점포 등 영업용 건물에 속한 주거용 방은 주택으로 보지 않습니다.

② 주택과 주택 외의 건물구분은 임대여부에 관계없이 사실상 사용하는 용도로 하는 것이며, 사실상의 용도가 불분명한 경우에는 공부상의 용도에 의합니다.

③ 주택에 해당되는지 여부는 공부상의 용도에 관계없이 그 실제구조 및 사용 형태에 의해 판정합니다.

④ 겸용주택의 지하실은 실지 사용하는 용도에 따라 판단하는 것이며, 사용 용도가 명확하지 아니한 경우에는 주택의 면적과 주택 이외의 면적의 비율로 안분하여 계산합니다.

⑤ 2층 겸용주택으로서 2층 주택을 올라가기 위한 2층 전용계단이 1층에 설치된 경우 그 계단부분은 주택으로 봅니다.

⑥ 겸용주택에 부설된 계단 등 시설물은 사실상의 사용용도에 따라 구분하되 용도가 불분명한 경우에는 주택면적과 주택외 면적의 비율로 안분계산합니다.

① 1세대 1주택 해당여부를 판정할 때 임대하고 있는 점포 등 영업용 건물에 속한 주거용 방은 주택으로 보지 않습니다.

② 주택과 주택 외의 건물구분은 임대여부에 관계없이 사실상 사용하는 용도로 하는 것이며, 사실상의 용도가 불분명한 경우에는 공부상의 용도에 의합니다.

③ 주택에 해당되는지 여부는 공부상의 용도에 관계없이 그 실제구조 및 사용 형태에 의해 판정합니다.

④ 겸용주택의 지하실은 실지 사용하는 용도에 따라 판단하는 것이며, 사용 용도가 명확하지 아니한 경우에는 주택의 면적과 주택 이외의 면적의 비율로 안분하여 계산합니다.

⑤ 2층 겸용주택으로서 2층 주택을 올라가기 위한 2층 전용계단이 1층에 설치된 경우 그 계단부분은 주택으로 봅니다.

⑥ 겸용주택에 부설된 계단 등 시설물은 사실상의 사용용도에 따라 구분하되 용도가 불분명한 경우에는 주택면적과 주택외 면적의 비율로 안분계산합니다.

이 콘텐츠에 대해 어떻게 생각하시나요?