소득이 없는 주부, 국민연금으로 노후준비!..4050세대, 여성가입자↑

이 글자크기로 변경됩니다.

(예시) 다양한 분야의 재밌고 유익한 콘텐츠를 카카오 플랫폼 곳곳에서 발견하고, 공감하고, 공유해보세요.

육아 때문에 직장을 그만둔 주부 A씨. 5년 넘게 직장생활을 하면서 국민연금을 납부하다가 중단했다.

그러다 국민연금을 받으려면 최소 10년은 가입해야한다는 것을 알게 되어 최근 임의가입을 신청했다.

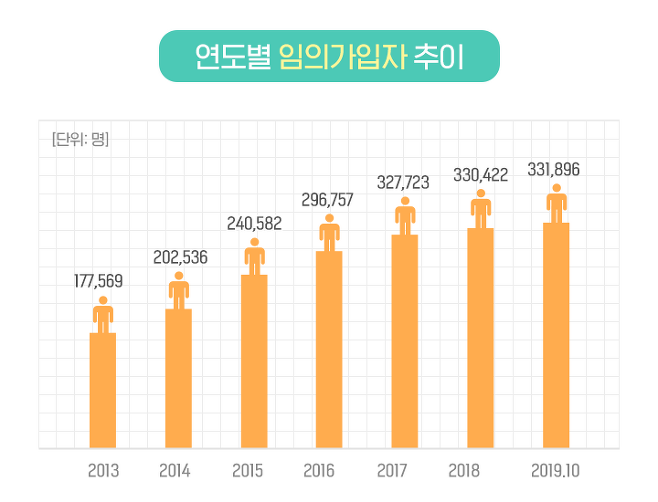

주부 A씨의 사례처럼 의무가입대상이 아니지만 스스로 국민연금에 가입하는 사람, 즉 임의가입자 수는 2019년 10월 기준 331,896명으로 매년 꾸준히 증가하고 있습니다.

국민연금의 임의가입제도는 국내에 거주하는 18세 이상 60세 미만 국민으로서, 국민연금의 의무가입대상에 해당하지 않더라도 안정된 노후를 준비하길 원하는 분들이 희망할 때 국민연금에 가입할 수 있는 제도

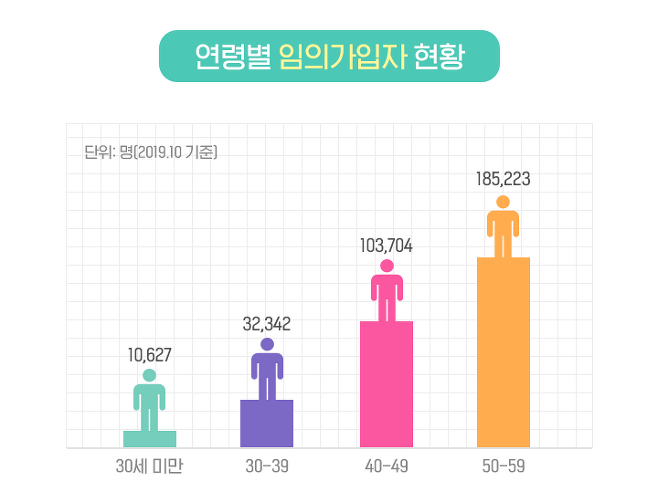

임의가입자의 85%는 여성가입자,

연령대는 4050세대가 많아

국민연금 임의가입을 하는 연령대는 연금을 받는 시기가 가까운 40~50대가 가장 많으며, 여성이 남성보다 약 5배 정도 가입하는 비중이 높았습니다.

전업주부들의 가입이 증가한 이유는?

국민연금은 물가가 오르더라도 실질가치가 항상 보장됩니다.

국민연금은 30년, 40년 뒤, 먼 미래의 나의 노후를 준비하는 제도입니다. 그래서 미래에도 지금의 나의 연금의 가치를 보장할 수 있도록 매년 오르는 물가를 반영합니다.

또한, 처음 연금을 받게 되었을 때 가입기간 중의 소득을 현재 가치로 재평가하여 계산합니다.

즉, 받을 때의 가치로 다시 평가하기 때문에 받는 연금액이 그동안 냈던 보험료보다 많아질 수 있습니다.

1988년부터 348개월간 가입한 P씨의 과거 평균소득월액은 306만 원이었습니다. 이를 수급연령에 재평가하지 않는다면, 매월 117만 원의 노령연금을 받는 것이었습니다.

하지만 P씨의 소득은 최초 연금을 받는 시점인 2019년의 가치로 재평가되어 560만 원이 되었고, 매월 169만 원의 노령연금을 받게 됐습니다. 즉, 받는 연금액이 매월 52만 원 높아진 것입니다.

임의가입자 보험료는 얼마?

임의가입자는 납부의 기준이 되는 소득이 없기 때문에 지역가입자의 소득 중에서 중위수의 소득을 기준으로 최소 보험료가 정해집니다.

현재 기준소득은 100만원으로 100만원의 9%인 9만원부터 437.400원(기준소득월액 상한액 486만원의 9%)까지 납부할 수 있습니다.

임의가입 신청은 어떻게?

임의가입 신청은 국민연금공단 지사에 직접 방문하거나 우편, 팩스, 본인확인이 가능한 경우에 한해 전화 신청도 가능합니다.

자세한 상담이 필요하다면 국민연금 콜센터(국번없이 1355)로 전화주시기 바랍니다.