댓글에 숨어있는 국민연금에 대한 오해들

이 글자크기로 변경됩니다.

(예시) 다양한 분야의 재밌고 유익한 콘텐츠를 카카오 플랫폼 곳곳에서 발견하고, 공감하고, 공유해보세요.

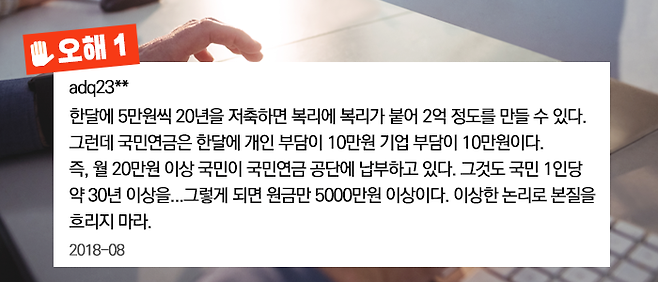

한달에 5만 원씩 20년을 복리로 저축하면, 복리가 불어 2억 원이 된다는 주장인데요, 그렇지 않습니다. 연 2% 예금이자를 적용할 경우 정확하게 14,764,408원(세전)을 받게 됩니다. 시중 금리가 낮아서 절대 2억 원이 되지 않습니다.

또 (지적하신 것처럼) 어떤 회사원이 10만 원 + 회사가 10만 원을 부담해 매월 20만 원의 보험료를 30년간 낸다고 가정해보죠. 최소 월 70만 원* 이상의 국민연금을 노후에 받게 됩니다. 그런데 65세 한국 남성의 기대여명은 18.2년(83.2세)입니다. 평균 18년 이상 국민연금을 받게 되는데, 이 경우 본인납부액 3,600만원(회사 3,600만 원)을 내고 최소 1억 5천만 원(1년 840만 원*18.2년)을 수령하게 되는 것입니다. 그러니 국민연금을 무시하면 안 됩니다. 민간연금과는 비교가 되지 않습니다. 게다가 물가가 연동돼 지급됩니다.

*2018년 가입자 기준, 수급이후 물가상승률 등이 반영되어 금액이 변경될 수 있음

애초에 약속한 것처럼 주지 않고, 자꾸 ‘더 내고 덜 주는 개혁’을 하는 것에 대한 가입자들의 불만은 합리적인 것입니다. 하지만 우리 국민연금은 지나치게 ‘조금 내고 많이 받는’ 구조로 설계돼 있습니다. 여기에 상상하지 못한 빠른 고령화로 국민연금 개혁은 불가피합니다. 싫지만 피하기 어려운 일입니다. 선진국 모두 비슷한 구조입니다.

죽으면 배우자에게 100% 돌아가지 않는다는 지적도 옳습니다. 국민연금을 받던 남편이 세상 떠나면 아내는 남편의 기본연금액의 40~60% 밖에 받지 못합니다.(가입기간에 따라 달라진다*) 또 아내가 받던 국민연금이 있다면, 남편의 유족연금의 30%만 추가로 받을 수 있습니다.(선택할 수 있다**)

*가입기간 10년 미만 40%, 10년 이상 20년 미만 50%, 20년 이상 60%

** 본인 연금과 남편의 유족연금의 30%, 또는 남편의 기본연금액의 40~60% 중 선택

참고로 공무원 연금 역시 배우자가 사망하면 60%의 연금만 받을 수 있습니다.

형편이 어려운 분들일수록, 원하는 사람만 국민연금에 가입하자고 말합니다. 하루가 버거운데 매월 10여만 원이 보험료로 나가는 것을 반길 사람은 없습니다. 그래서 만약 원하는 사람만 가입하도록 한다면, 대부분 서민들은 중간에 국민연금을 포기할 것입니다.

결국 최소 1.4배에서 최대 4.5배의 수익률을 보이는 국민연금의 혜택은 넉넉한 사람들에게 돌아가게 됩니다.

만약 국민건강보험도 모든 국민이 의무가입하지 않는다면, 서민들의 탈퇴가 이어질 것이고, 결국 아플 때 불이익은 해당 서민들에게 돌아가게 됩니다. 그래서 모든 공적기금은 어느 선진국에서든 ‘강제 저축식’입니다.

국민연금 기사에서 흔히 나오든 댓글 중 하나가 ‘다 좋은데 일찍 죽으면 어떡하느냐?’ ‘우리 삼촌은 62살에 돌아가셨다!’는 주장입니다. 물론 일찍 죽으면 손해는 맞습니다. 하지만 매우 비과학적인 사고입니다.

흔히 ‘순환논리의 오류’라고 합니다. 예를 들어 이런 겁니다.

운전면허를 따지 않으면 된다.

평균적인 삶을 살 경우를 가정해서 생각해야 합니다. 국민연금은 수익률 측면에서 매우 이익입니다. 이 사실을 부인하는 전문가는 단 한 명도 없습니다. 물론 내가 66세에 죽을 수도 있지만, 내가 96세에 죽을 수도 있습니다.(65세의 한국 남성에게 둘 다 비슷한 확률이다) 96세에 죽는다면 최소 31년간 연금을 타는 것입니다. 그것도 납입금의 최대 4.5배를, 그것도 물가에 연동해 받는 것입니다.

내가 혹시 일찍 죽을까 봐 연금에 가입하지 않는다는 것은, 혹시 운전하다 죽을까 봐 운전면허를 따지 않는 것과 비슷합니다.

‘국민연금은 일찍 죽으면 손해야!’라는 주장은 ‘국민연금은 오래 살면 이익이야!’라는 주장처럼 참 허무한 것입니다.

매월 10만 원의 국민연금 보험료를 내면, 노후에 매월 40만 원의 국민연금이 나오는데, 수익률이 4배라고 한들 물가가 올라 무슨 소용이 있느냐는 지적입니다. 국민연금은 내가 낸 돈의 최대 4.5배까지 지급되며+여기에 물가를 연동해 지급합니다. 그러니 이 지적은 틀린 지적입니다.

‘매월 금 1.8g을 납입하고, 노후에 7.2g씩 돌려달라’는 지적은 맞는 지적입니다. 금값은 어느 정도 물가에 연동됩니다. 하지만 굳이 금으로 받을 필요 없이 국민연금은 물가인상을 반영해 지급합니다. 예를 들어 당신이 연금을 받을 2034년 1월, 소비자 물가가 2% 올랐다면, 그해 당신에게 지급되는 국민연금도 2% 올라 지급되는 것입니다. 그러니 미래의 돈값이 떨어질까 봐 국민연금을 의심하는 것은 어리석은 일입니다.

국민연금에 대한 오해가 많습니다. 하지만 대부분 ‘그냥 싫어서 하는 오해’일 뿐입니다. 지금 돈을 내고, 혜택은 나중에 보기 때문입니다. 그것도 국가가 강제로 운영하기 때문입니다. 하지만 지금 연금을 받는 400여만 명에게 국민연금을 한번 물어보십시오 그들은 뭐라고 답하는지요.

그래서 연금개혁은 힘들어도 반드시 이겨내야 할 과제입니다.