국민연금 재정은 불안정하다?

이 글자크기로 변경됩니다.

(예시) 다양한 분야의 재밌고 유익한 콘텐츠를 카카오 플랫폼 곳곳에서 발견하고, 공감하고, 공유해보세요.

‘국민연금 재정 불안이 국민의 불안으로 이어져…’

많은 국민들이 기금소진 시기 보도의 영향으로 재정이 불안정하고 생각합니다. 특히 올해에는 국민연금 건강검진인 제4차 재정계산이 진행된 해였고, 재정계산 결과 기금소진 시기가 2057년으로 예측되면서 관련된 언론보도가 급증하면서 이로 인해 국민의 불안감도 커졌습니다.

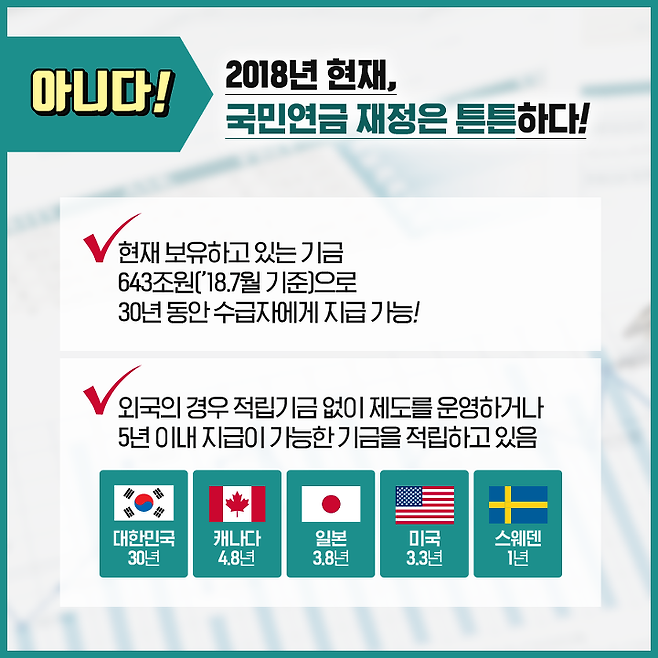

하지만 2018년 현재, 국민연금 재정은 튼튼하며 불안정하지 않습니다!

현재 국민연금기금은 643조원(’18.7월 기준)으로 30년 동안 보험료를 걷지 않아도 수급자에게 지급이 가능한 금액입니다. 해외의 연금 제도를 살펴보면, 적립기금 없이 제도를 운영하기도 하고, 5년 이내의 연금 지급이 가능한 기금을 적립하기도 합니다. 이러한 운영 방식은 연금을 지급하는 데에 전혀 문제가 되지 않기 때문에 연금 가입자·수급자들은 걱정하지 않습니다.

국민연금이 현재까지 조성한 기금적립금은 643.4조원(’18.7월 기준)으로 이 중 47.9%가 기금운용 수익금입니다. 제도시행 이후 연평균 누적 수익률은 5.50%에 달하며, 이 수익률은 세계 여느 연기금과 비교해도 우수한 수준입니다.

그렇다면 왜? 기금소진 시기가 빨라져, 국민연금 재정이 불안정하다고 느끼게 되었을까요?

| 총인구 | 18세 미만 | 18~64세 | 65세 이상 | |

| 2015 | 5,102만 명 | 890만 명(17.5%) | 3,558만 명(69.7%) | 654만 명(12.8%) |

| 2080 | 3,654만 명 | 426만 명(11.7%) | 1,693만 명(46.3%) | 1,535만 명(42.0%) |

첫째로, 장기 인구구조의 변화 때문입니다.

우리나라는 저출산·고령화로 인해 생산가능인구가 급감하고 노인인구는 급증하고 있습니다. 국민연금은 납부한 보험료보다 많이 받게 되는 구조로 되어있기 때문에 저출산·고령화가 지속되면 2050년부터 국민연금 수급자 수가 가입자 수를 초과하면서 적립된 기금이 점점 소진될 수 밖에 없습니다.

둘째로, 낮은 보험료율 때문입니다.

국민연금제도는 그동안, 보험료 부담 수준을 높이는 대신 노후소득보장을 위한 급여 수준을 인하해왔습니다.(소득대체율 하향) 특히 현재의 국민연금 보험료율 9%는 다른 나라의 공적연금 보험료율과 비교해보아도 낮은 수준인데요. 9%의 보험료율을 20년 이상 유지해왔기 때문에 기금소진시기에도 영향을 미친 것입니다.

지속가능한 국민연금을 위한 제도개선

국민연금 재정은 튼튼하며, 사회 경제적 변화를 반영하여 제도를 개선할 충분한 시간이 있습니다. 현재 국민연금은 기금소진시기에 영향을 미치는 많은 사회적 변수들을 고려하여 지속가능한 연금제도를 만들기 위한 개선방안을 모색하고 있습니다.

국민의 의견을 적극적으로 수렴하여 달라지는 국민연금의 모습을 관심있게 지켜봐주시기 바랍니다.