새 옷 입는 실손.. 병원 자주 가면 보험료 폭탄?

새로운 보험료율을 적용하는 4세대 실손의료보험이 내년에 출시됩니다.

이 상품의 핵심은 보험료 차등제로 자동차보험과 유사합니다.

현재 자동차보험은 사고를 내면 보상처리에 따라 다음해 보험료가 할증됩니다.

몇년간 무사고 시 보험료를 할인해주기도 합니다.

4세대 실손보험에서도 병원 이용과 보험금 청구 횟수가 잦은 가입자의 보험료가 할증됩니다.

반면 1년 내내 보험금을 한번도 청구하지 않은 가입자는 보험료를 할인받을 수 있습니다.

실손보험 가입자별로 보험료에 차등을 둬 무분별한 의료쇼핑에 나서는 가입자의 행위를 차단하겠다는 의지입니다.

그렇다면 4세대 실손보험의 보험료는 어떤 식으로 책정될까요?

공청회에서 나온 개선 방안을 기초로 4세대 실손보험료를 예상해봤습니다.

또 기존 가입자가 4세대 실손보험으로 갈아타는 것이 유리할지도 짚어봤습니다.

병원 자주 가면 보험료 ‘최대 4배’ 할증

정성희 보험연구원 연구위원은 지난달 27일 ‘실손의료보험 제도 개선’ 온라인 공청회에서 의료이용량에 따라 보험료를 차등 적용하는 방안을 제안했습니다.

공청회 이후 금융위원회는 보험료 차등제와 자기부담금 상승 등의 내용을 담은 실손보험 상품구조 개편안을 11월 중 발표할 예정이라고 밝혔습니다.

사실상 공청회에서 제안된 보험료 차등제 등의 내용이 앞으로 발표될 4세대 실손보험 최종 개편안에 대거 적용될 가능성이 높습니다.

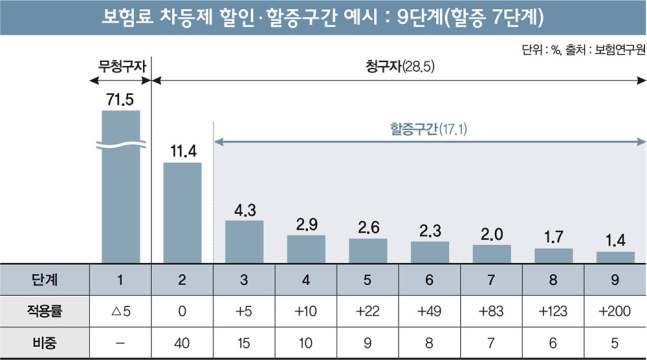

정 연구위원이 공청회에서 제안한 보험료 차등제 방안은 할증단계를 만들어 보험금 청구자와 무청구자에 적용하는 식입니다.

A보험회사의 실손보험금 청구자 비중을 기초로 할증단계를 만든 정 연구위원은 9단계와 5단계로 나누는 두 가지 보험료 차등제 방식을 설명했습니다.

이를테면 A보험사의 경우 실손보험금 무청구자 비중이 71.5%며 청구자가 28.5%였습니다.

이때 구간을 9단계로 세분화한 보험료 차등제의 경우 보험금 무청구자(71.5%)를 1단계로 두고 보험료를 5% 할인해줍니다.

2단계는 보험료가 동결되며 3~9단계까지는 가입자의 보험금 청구액 등을 고려해 보험료를 할증시키는 식입니다.

9단계는 200% 보험료가 할증됩니다.

5단계 방식의 경우 보험금 무청구자인 ▲1단계 보험료 5% 할인 ▲2단계 동결 ▲3단계 100% ▲4단계 200% ▲5단계 300%로 단계가 상승할수록 할증폭이 커집니다.

5단계에 해당되면 기존보다 보험료를 무려 4배나 더 내야 합니다.

30대 남성 가입자 B의 실손보험료(단독상품)는 1만~2만원 수준입니다.

A씨가 4세대 실손에 가입한 후 연간 보험금 청구횟수가 0이라면 다음해 500~1000원의 보험료가 할인됩니다.

단 1단계 가입자의 경우 매년 연령상승에 따라 보험료가 인상되기 때문에 실질적인 할인율은 5%보다는 낮게 책정될 가능성이 높습니다.

반면 B가 보험금을 청구한 후 5단계 할증구간에 속하게 되면 다음해 보험료가 4배인 4만~8만원으로 훌쩍 뛸 수 있습니다.

보험료 차등제 도입 시 가입자의 대부분이 할인대상이 될 것이다.

할증에 따른 의료접근성 저하 우려를 최소화하고 불필요한 의료이용 자제를 위해 일부 고액 청구자에 대해 높은 할증을 적용하는 것이 차등제의 핵심이다.

- 정 연구위원

4세대로 실손 전환? “글쎄…”

그렇다면 실손보험을 특약형태로 구성해 월 10만원 이상의 보험료를 내는 가입자의 경우 4세대 실손보험 단독 가입이 더 효과적일까요?

실손보험이 특약 형태로 종합보험에 포함돼 있다면 2009년 10월 이전 판매한 ‘표준화 이전 실손’(구 실손), 그렇지 않다면 2009년 10월~2017년 3월 팔린 ‘표준화 실손’일 가능성이 높습니다.

구 실손과 표준화 실손은 자기부담금이 없거나 도수치료와 주사치료 등 비급여치료 보장폭이 최근 판매되는 실손보험보다 좋은 편입니다.

아직 4세대 실손보험이 구체적으로 어떤 보장내용을 구성할지 결정되지 않았지만 보험료 차등제가 핵심 골자인 만큼 병원 이용이 많은 가입자라면 굳이 상품을 전환할 이유가 없습니다.

지난해 상반기 전체 실손보험 가입자 중 구 실손과 표준화 실손 가입자는 무려 92%에 달했습니다.

2017년 4월 이후 판매되기 시작한 ‘착한 실손’은 7%에 그쳤는데요.

최근 착한 실손은 10%대까지 비중이 상승했지만 여전히 구 실손과 표준화 실손 가입자수가 압도적입니다.

구 실손과 표준화 실손 가입자 입장에서는 4세대 실손보험 가입 효과를 따지기 이전에 가입전환을 시도할 동기 자체가 적다는 지적입니다.

착한 실손 등장 이후에도 구 실손과 표준화 실손 가입자 비중은 여전히 80~90%를 유지하고 있다.

이는 가입자가 현재 상품에 만족하고 있고 굳이 상품을 전환할 만큼 착한 실손에 매력을 느끼지 못했다는 방증이다.

4세대 실손이 출시돼도 이 비중이 크게 줄어들 가능성은 적다.

특히 구 실손 가입자의 경우 중년층 비중이 높은데 이들은 앞으로 병원 이용률이 더 높아질 수밖에 없어 4세대 실손에 거부감을 느낄 것이다.

- 보험업계 관계자

왜 보험료 차등제인가

실손보험 손해율은 이미 100%를 넘어선 지 오래입니다.

삼성화재·현대해상·DB손해보험·KB손해보험 등 대형 손보사 4곳의 상반기 실손보험 손해율은 130.5%를 기록했습니다.

100원의 보험료를 받고 130원의 보험금을 지출한다는 얘기입니다.

왜 이렇게 손해율이 치솟은 걸까요?

우선 실손보험의 보험금 지급 비중을 살펴볼 필요가 있습니다.

실손보험은 가입자의 실제 의료 이용량과 상관없이 동일한 보험료를 부담하는 구조입니다.

보험연구원이 ‘2018년 실손보험 보험금 지급 비중’을 조사한 결과 전체 가입자 90.5%는 병원 입원에 따른 실손보험금을 한번도 청구한 적이 없었습니다.

가입자 9.5%만이 입원 보험금을 청구했다는 얘기입니다.

하지만 9.5%의 보험금 청구자 중 1인당 보험금이 10만원 이하인 비중은 0.7%에 불과했습니다.

1인당 보험금이 598만원인 가입자 비중은 48.5%로 절반에 육박했습니다.

전체 실손보험금 청구자는 소수에 불과하지만 이들의 1인당 보험금 청구비율이 매우 높아 전체 실손보험 손해율이 상승한다는 얘기입니다.

금융당국과 보험업계가 지난 몇년간 보험료 차등제 도입을 주장한 이유도 여기에 있습니다.