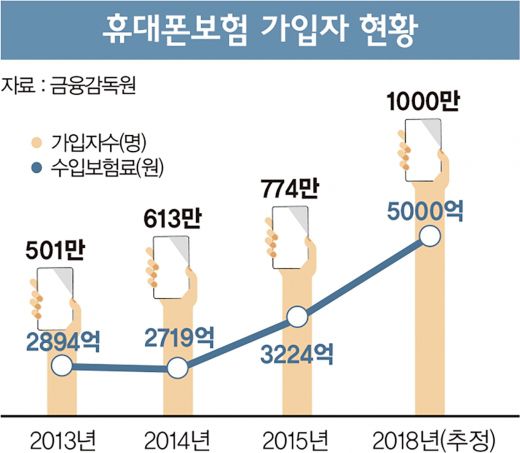

1000만명의 힘.. '휴대폰보험' 달라진 위상

몇 년 전만 해도 휴대폰보험은 보험사 입장에서 애물단지에 불과했습니다.

손해율이 100% 훌쩍 넘어 팔수록 손해를 봤는데요.

하지만 최근 휴대폰보험의 위상이 달라졌습니다.

가입자가 1000만명에 육박하며 보험사 입장에서는 알짜 상품이 됐죠.

다만 보험업계는 요율 재산정 속 보험료 조정 가능성이 있어 앞으로의 손해율 추이는 지켜봐야한다는 입장입니다.

◆‘애물단지’에서 ‘캐시카우’로

금융감독원에 따르면 휴대폰보험 가입자 수는 2013년 501만명에서 2014년 613만명, 2015년 774만명으로 늘었습니다.

최근 통계치는 없지만 업계에서는 가입자가 1000만명에 육박했을 것으로 추정합니다.

휴대폰보험료는 이동통신 3사(SKT·KT·LGU+)의 상품별로 차이가 있지만 월 평균 5000원 수준입니다.

연간으로 환산하면 6만원으로 시장규모만 5000억~6000억원에 달합니다.

현재 휴대폰보험은 손해보험사들이 전담해서 판매합니다.

몇년 전만해도 휴대폰보험은 보험사 입장에서 큰 메리트가 없던 상품이었습니다.

2008년부터 출시된 휴대폰보험은 매월 가입자가 1만원 이하의 보험료를 내고 휴대폰 파손, 분실을 보상받는 상품이죠.

휴대폰 구입 2주 이내로 가입이 가능하며 통신사가 보험사와 단체보험 형태로 계약을 체결합니다.

피보험자인 사용자가 통신사에 보상을 신청하면 통신사가 보험사에 재청구하는 방식인데요.

우선 가입자가 수백만명이라 민원이 적지 않았습니다.

중간 판매자는 이통사지만 해당 상품을 개발한 보험사에 민원이 몰렸죠.

휴대폰보험은 보험료별로 자기부담금, 보상범위가 모두 다르지만 이를 제대로 인지하는 가입자는 드문 실정입니다.

2012년에는 보험사기가 극에 달하며 보험사 손해율이 천정부지로 치솟았습니다.

민원이 급증하자 금융당국은 개선안을 제안하기도 했죠.

일각에서는 아예 휴대폰보험을 없애고 이통사가 자체 서비스망을 강화해 해결하도록 하자는 얘기까지 나왔습니다.

가장 큰 문제는 손해율입니다.

휴대폰보험 가입자의 도덕적 해이로 보험금청구가 늘어 손해율이 100%를 웃돌았습니다.

스마트폰이 막 출시되기 시작한 2011년 이후 가입자가 늘어 손해율도 급등했습니다.

손해율이 치솟은 이유는 스마트폰을 고치는 것보다 교체하는 게 훨씬 유리한 보험상품의 특성 때문입니다.

가입자는 자기부담금을 내면 100만원 안팎의 고가 스마트폰을 신품으로 교환받을 수 있었습니다.

이를테면 액정파손으로 약 10만~20만원의 수리비가 나온다면 10만원 정도의 자기부담금을 내고 보험을 활용해 새 폰을 지급받는 게 낫다는 얘기죠.

결국 보험사들은 자기부담금 정률제를 도입해 손해율 낮추기를 시도했습니다.

8만원에서 최대 30만원을 납부하면 새폰으로 교체해줬는데요.

휴대폰보험은 2013년 정률제 도입 후 비율에 따라 자기부담금을 내도록 했습니다.

실제로 휴대폰보험을 서비스하는 이동통신 3사는 올해 모두 보험료를 인하했습니다.

KT와 LG유플러스는 올 상반기에 보험료를 내렸고 SK텔레콤도 8월 중순 보험료를 10% 낮췄습니다.

◆보험료 조정 가능성↑

업계 불황과 함께 신 시장 발굴에 혈안이 돼 있는 보험사 입장에서 휴대폰보험은 안정적인 수익원입니다.

또 휴대폰보험은 스마트폰이 생활필수품으로 자리잡아 가입자가 크게 떨어질 염려가 없다는 점도 장점이죠.

무엇보다도 고가폰 출시로 휴대폰보험 중요성은 더 커졌습니다.

다만 앞으로 보험료 인하 가능성이 존재하는 점은 보험사에 부담입니다.

최근 보험개발원은 휴대폰보험 참조 요율개발에 나선 것으로 알려졌습니다.

현재 휴대폰 보험은 재보험사에서 통보한 보험요율을 그대로 쓰고 있습니다.

특별한 보험료 산정 기준이 따로 없는 셈이죠.

참조 요율이 개발되면 앞으로 보험료가 인하될 가능성이 높습니다.

이러면 보험사의 손해율은 다시 증가할 공산이 큽니다.

일각에서는 ‘아이폰 보험료’를 할인해야 한다는 주장도 나옵니다.

그동안 아이폰은 휴대폰보험 손해율 급등의 일등공신으로 여겨져 왔습니다.

아이폰은 다른 스마트폰과 달리 액정 등 부분 수리 및 교체 대신에 휴대폰 전체를 수리해야 하므로 평균 수리비용이 높았습니다.

하지만 애플 측이 최근 자체 보험서비스인 애플케어서비스의 보증기간을 1년에서 2년으로 연장하고 보장범위도 확대하면서 삼성이나 LG폰보다 고가인 아이폰 보험료를 낮춰야 한다는 지적이 나오고 있습니다.