내 노후자금, 예금만도 못한 곳에 몰빵?

*노후 대비용 연금자산 규모가

처음으로 1000조원을 돌파하며

빠르게 몸집이 커지고 있습니다.

노후 대비 연금 체계: 국민연금, 퇴직연금, 개인연금의 3층 구조

하지만 연금이 노후대비

수단으로서 제 역할을

못할 수도 있다는 우려의

목소리도 커지고 있는데요.

대체 왜 그런걸까요?

현재 연금자산 대부분이

원금보장형 안전자산에 쏠려 있어

수익률이 저조하기 때문입니다.

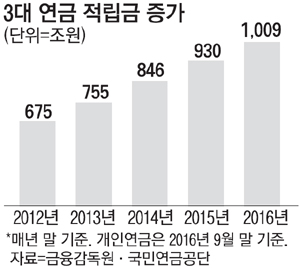

지난해 전체 적립금 1009조원

가운데 71%인 718조원이

예금과 채권 같은 안전자산이었죠.

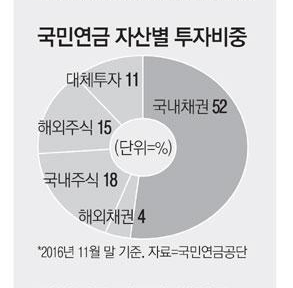

특히 국민연금은 적립금의

절반 이상을 국내 채권에

투자하고 있습니다.

그동안 국내채권은 투자위험이

낮으면서도 연간 4% 이상의

안정적 수익을 내는

'효자' 역할을 해왔습니다.

하지만 작년부터는 상황이

달라졌습니다.

국민연금이 지난해 국내채권

투자로 벌어들인 수익률은

고작 1.6%에 불과합니다.

안전자산 위주로 투자하는

퇴직연금도 지난해 평균

수익률이 1.7%로 떨어졌죠.

여기에 펀드 운용보수 등의

비용을 감안하면

실제 가입자에게

돌아가는 수익률은

더 떨어지게 됩니다.

이처럼 연금자산 대부분이

안전자산에 '몰빵'돼 있어

저금리가 지속된다면

노후대비용 자금을 마련하기가

어려울 수있습니다.

은행 정기예금 금리보다

(4대은행 평균 우대금리 1.75%)

못한 연금상품에다

노후자금을 맡기는 셈이니까요.

연금자산이 수익률을 높이기

위해서는 주식·채권·원자재 등

다양한 자산으로의 분산투자가

중요합니다.

이에 수익성을 고려해 개인이

손쉽게 자산배분 투자를 할 수

있도록 퇴직연금이나 개인연금에

*'디폴트옵션' 제도를 도입해야

한다는 필요성이 제기되고 있습니다.

디폴트옵션(Default Option): 금융회사별로 연금 대표 상품을 만들고

연금 가입자가 운용 방법을 지정하지 않을 경우

대표 상품으로 자동 운용되는 제도

국내 연금자산은 빠르게 늘며

세계 3위를 달리고 있습니다.

하지만 낮은 수익률로 인해

과연 국민의 노후를 책임질 수

있을 지는 의문입니다.