주택공급자가 보는 주택시장 전망은?

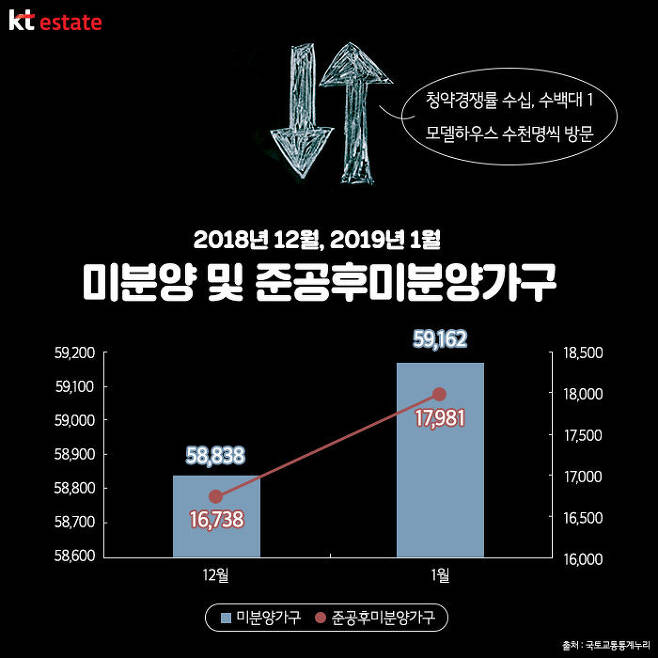

서울 등 수도권에서는 평균 수십대 1 청약경쟁률을 기록하는 단지들이 곳곳에서 나오고 있습니다.

지방의 대구, 광주 같은 곳에선 수백대 1 경쟁률도 나왔습니다. 모델하우스를 오픈 하면 수천명씩 방문하는 곳들도 나오고 있습니다.

하지만 미분양가구는 지난 12월 5만8,838가구에서 올해 1월 5만9,162가구로 증가했습니다.

준공 후 미분양은 같은 기간 1만6,738가구에서 올해 1월 1만7,981가구로 증가했습니다. 보이는 것이 전부는 아닌 셈입니다.

주택산업연구원에서는 매달 3가지 지수의 결과를 발표하며 주택경기를 진단해 볼 수 있도록 하고 있습니다.

△주택사업경기실사지수 HBSI(Housing Business Survey Index) △분양경기실사지수 HSSI(Housing Sales Survey Index) △입주경기실사지수 HOSI(Housing Occupancy Survey Index)가 이에 해당됩니다.

이들 지수는 조사 대상이 소비자가 아닌 주택사업자 즉 공급자들이란 점에서 차별화 됩니다. 공급자들은 전망에 따라 사업계획을 수립하고 변경하는데요.

결국 주택의 공급과 직접적인 관련이 있는 부분이라 이들 지수를 주목할 필요가 있습니다.

주택사업경기실사지수(이하 HBSI)는 주택의 공급자가 주택사업의 경기를 종합적으로 판단하는 공급시장 지표로 전국, 지역, 요인별로 당월 실적과 다음 달 전망이 함께 발표됩니다.

조사내용은 주택사업경기, 공급가격, 공급실적 및 계획, 수주, 택지, 자재수급, 자금조달, 인력수급 등입니다.

1월 조사 당시 2월 HBSI 전망치는 70.7이었으나 실적치는 66.3을 기록하며 4.4p 하락했습니다.

이는 하강국면 2단계 수준으로 주택사업경기 침체가 계속되고 있다고 해석됩니다. 전망치와 실적의 차이(전망치-실적치)를 체감경기갭 이라고 하는데 마이너스를 기록했다는 것은 공급자가 좀더 적극적으로 공급을 추진했다고 볼 수 있습니다.

하지만 지수 자체가 70% 안팎이라는 것은 그만큼 전망, 실적 모두 낮은 것입니다(100기준).

분양경기실사지수 HSSI(Housing Sales Survey Index)는 분양여건을 종합적으로 판단하는 지수로 사업자 규모, 예상분양률 등을 포함하고 있습니다.

지난 1월 실적치는 55.8로 12월 대비 9.9p 하락했습니다. 하지만 광주(81.4, 5.6p↑), 대전(75.8, 0.8p↑) 지역만 상승한 것으로 나타나 광주, 대전 분양시장경기가 좋을 것으로 보고 있습니다.

대구의 경우 전월 실적치 78.7보다 소폭 하락한 78.3을 기록했습니다.

다른 지역 가운데 충남(33.3, 22.7p↓) 제주(36.3, 22.7p↓) 등은 20p 이상 전월보다 지수가 하락하며 분양체감 경기가 더욱 악화된 것으로 나타났습니다.

서울도 77.1를 기록하며 12월(86.7) 대비 9.6p 하락하며 악화되는 것으로 나타났습니다.

입주경기실사지수 HOSI(Housing Occupancy Survey Index)는 입주를 앞두고 있거나 입주 중에 있는 단지의 입주여건을 종합적으로 판단하는 지표입니다.

사업자 규모별 지수와 입주율 등으로 구성되는데요. 입주율은 당월에 입주지정기간이 만료되는 단지의 입주 및 잔금납부 가구수를 기준으로 산출합니다.

지난 1월 입주율은 전국 72.1%, 수도권 83.7%, 지방 69.6% 기록했습니다. 수도권은 그나마 양호한 것으로 나타났습니다.

1월 미입주 사유로는 기존주택 매각 지연 37.0%, 세입자 미확보 27.4%, 잔금대출 미확보 23.3% 등으로 매수세 위축이 입주율에도 상당한 영향을 끼치는 것으로 분석됩니다.

100을 기준으로 하는 지수지만 요즘은 기준을 하회하고 있습니다. 100을 넘었던 시기는 박근혜정부가 들어선 이후인 2014년경 입니다.

당시 부동산 규제완화가 이어지면서 부동산으로 많은 돈이 유입됐고 공급자들도 적극적으로 수주와 공급에 나섰기 때문입니다.

하지만 이후로는 경기성장이 더뎠고 정권교체가 급하게 이뤄진데다 급증했던 공급물량이 원활하게 소화되지 않으면서 지수는 100을 하회하기 시작했습니다.

특히 새 정부 들어서 실시된 부동산규제들로 지수는 좀처럼 회복하지 못하고 있습니다. 한편 회복에 대한 기대감도 하나 둘 피어나는 상황입니다.

공급자들이 공급을 줄이게 되면 새 아파트 희소성이 커지기 때문에 이들 새 아파트를 중심으로 시장이 점차 회복 될 수 있다는 것입니다. 전망치 보다 실적치가 계속 낮아진다고 비관만 할 것은 아닌 셈입니다.

이들 지수의 변화를 가볍게 봐서는 안 되는 이유가 여기에 있는 것입니다.