맞벌이 부부 200만 원의 저축. 잘하고 있는거죠?

이 글자크기로 변경됩니다.

(예시) 다양한 분야의 재밌고 유익한 콘텐츠를 카카오 플랫폼 곳곳에서 발견하고, 공감하고, 공유해보세요.

가계부 쓰냐고요?

네. 가계부 어플 사용 중인데, 문자 오는 거 저장만 하고 있어요^^;;

얼마를 어디에 어떻게 썼는지 구체적으로 잘….^^;;’

한 달 내내 상사 눈치 보거나 비위를 맞추며 어렵게 번 월급이 어떻게 지출되는지 잘 알기 위해 가계부를 쓰는 걸 권하고 있다. 하지만, 많은 이들이 가계부 어플을 통해 저장하지만, 월 말에 한 번씩 내 월급이 어디로 지출됐고, 얼마를 어떻게 썼으며, 어느 부분을 줄여야 하는지에 대해서는 자세히 보지 않는 경향이 있다.

오하니. 김운형 부부의 경우가 그렇다.

신혼의 기간이 언제까지일까요?

'아이 출산 전까지 아닐까요?’라고 말하던 오하니. 김운형 부부는

'아이 출산 전까지 돈을 많이 모으고 싶어요. 또래에 비해 소득이 적다고 생각하지 않고, 돈도 남들보다 알뜰하게 쓴다고 생각하는데, 돈이 모이는 게 별로 없네요.’라며 상담 신청을 했다.

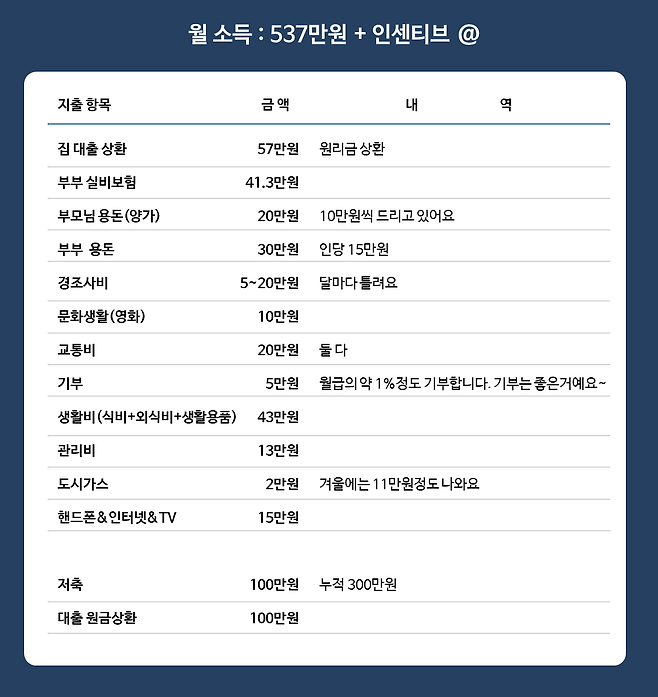

소득 : 세후 537만 원

아내 : 오하니(30세, 경기도 ㅍ지역의 IT 회사 기획팀 ) 실수령액 288만 원

남편 : 김운형(28세, 경기도 0지역의 IT 회사 프로그래머 ) 실수령액 249만 원

+ 인센티브@(부부의 여행비와 의류 구입비, 이·미용비로 씀)

고정지출

저희 부부 지금 잘 하고 있는 걸까요?

미혼 총각일 때 소득의 50%를 저축을 해야 하며, 출산 전의 맞벌이 신혼부부일 때 소득의 70%(신혼집의 유형에 따라서 50~70%) 이상을 저축을 해야지 아내의 출산과 육아휴직으로 인한 맞벌이 소득 단절의 영향을 줄일 수 있다.

보통 출산 전까지는 남편의 급여에 맞추어 재무 포트폴리오를 짠다.

처음에 직장에서 만난 사내커플이었다가 남편의 이직으로 지금은 다른 회사에 다니지만, 아내 하니 씨의 급여가 남편 운형 씨의 급여보다는 많다.요즘은 출산 계획을 부부가 서로 의논 하에 예상 휴직 시간까지 계산해서 임신과 출산을 하는 경우가 많다.

부부의 현재 지출 기준은 남편 운형 씨의 급여에 맞추어 지출 계획을 잡는 게 맞다.

여기서 중요한 건!

하니·운형 씨의 지출 목록을 보면 여행비, 의류비, 미용비, 명절 용돈 등의 비정기지출은 빠져져 있다.

하니·운형 씨의 회사에서 나오는 성과급으로 부부는 비정기지출을 쓰고 있으며, 연말에 남는 돈을 가지고 외국여행을 간다. 얼마큼 많이 쓰는지도 모른다.

비정기 지출을 아무 계획 없이 쓰다 보니 매월 51만 원의 잉여자금이 발생해야 되는데도 하나도 남지 않는다.

비정기지출까지 포함하면 부부는 30% 내의 저축률을 보이고 있다.

가계부를 다시 쓰면서 지출 내용을 꼼꼼히 따져보니 부부의 지출이 많긴 많다.

아이가 없는 맞벌이 신혼부부의 저축률 치고는 낮다.

특히 부부는 소득도 낮은 편에 속하지도 않는다.

보통의 신혼부부들이 맞벌이를 하는데 돈이 모이지 않을 시에는, 소득 목록과 지출 목록을 하나하나 점검해 볼 필요가 있다. 그리고, 어렵긴 하겠지만 버리는 연습을 해야 한다.

하나하나 관습을 버려야지 줄일 수 있다.

남들과 똑같이 벌어서는 하루하루 올라가는 부동산과 물가를 보면, 평생 내 집 장만하기 버거울 수도 있기에...

과감하게 버릴 건 버려야 하고, 쓸데없이 소비되는 지출이 있는지 확인하자!

지출 예산안을 하니, 운형 씨와 같이 계획하면서 가장 신경을 많이 썼던 부분이 남편의 소득으로 지출을 하는 것이다.

미래 재무 계획에 있어서

① 2~3년 후 자녀를 낳은뒤 1년의 육아휴직을 사용한 후 복직을 할 예정으로, 자녀 초등학교 입학시점을 기준으로 대출 상환을 전부 하려고 한다.

② 두번째로, 노후에 대한 준비는 자녀가 고등교육을 받기 전 준비 완료하는 것으로 초점을 맞추었다.

③ 세번째. 그 후 아이의 교육에 집중하려는 계획을 세웠다.

드디어 은행의 적금 금리가 오르기 시작했네요~

최근 고객들 포트폴리오를 구성하면서 보니 아동수당 수급 계좌를 전북은행을 택하면 최대 5%의 금리를 제공하고 있으며(단점은 의무기간 5년이 묶인다는 단점), 수협 같은 경우에는 기간에 따라 금리가 올라가는데 3년 약정에 우대금리 0.8% 적용해 4% 최고금리를 주는 수협 '잇자유적금'도 있더라고요.

단기자금으로 참고하시고.

아시죠?

단기자금은 은행인 거!!

조금만 새는 돈을 줄이자.

그 조금이 모이고 모이면 미래에는 큰 무기가 될 것이다.

“할 수 있다”

“당신은 꼭 할 수 있다”

“이 땅 대한민국의 모든 이들을 부러워하며 응원하고 또 응원한다.”

나와 같은 고민 때문에 재무상담받은 이들의 이야기!