5년내 1억만들기가 목표인데, 어떻게 해야할지 실천플랜은 없네!!!

이 글자크기로 변경됩니다.

(예시) 다양한 분야의 재밌고 유익한 콘텐츠를 카카오 플랫폼 곳곳에서 발견하고, 공감하고, 공유해보세요.

대기업에 다니는 김 씨 부부는 사내커플로 결혼한 지 3년 차다.

태어난지 1살된 자녀는 맞벌이로 인해 친정 부모님과 함께 살면서 낮에는 돌봐주고 있다.

김 씨는 자녀가 초등학교 들어가기 전까지 부모님으로 부터 독립을 목표로 하고있다.

왜냐하면 2년 내 둘째 자녀 출산 계획도 있기 때문에, 언제까지 부모님댁에서 의지하며 살 수는 없기 때문이다.

김 씨의 재무목표

첫 번째는 내 집 마련 자금 5년 내에 1억 만들기이고,

두 번째로는 17년 안에 두 자녀의 교육자금 4억, 10년 안에 차 교체 자금 3000만 원,

마지막으로 월급쟁이다 보니 언제 퇴직할지 모르는 막연한 불안감이 크기에 은퇴자금 노후 월 300만 원을 목표로 하고 있다.

그동안 맞벌이를 하며, 탄탄한 대기업에 다니다 보니 수입이 들어오면 지출하는 게 부족하지 않았다.

자녀에게 나갈 돈도 없고, 대출을 갚는 상황도 아니다 보니 말이다. 그래서 3년간은 부족한 거 없이 어떻게 보면 하루하루를 즐기며 산 것 같다.

하지만 아이 출산을 한 후에는 내 집 마련부터 자녀교육자금, 둘째 계획까지 생각하다 보니 슬슬 불안한 마음이다.

김 씨의 스트레스 지수를 분석해보니 지출 · 건전성 모두 만족스러운 상황이었고, 관리 부분에서 스트레스 지수가 높게 나왔다.

장기간 관리가 방치되어온 상황이다.

그러다 보니 저축도 하는 것에 의의를 두고 실질적으로 재무목표를 이룰 수 있는지도 의문인 상황이다.

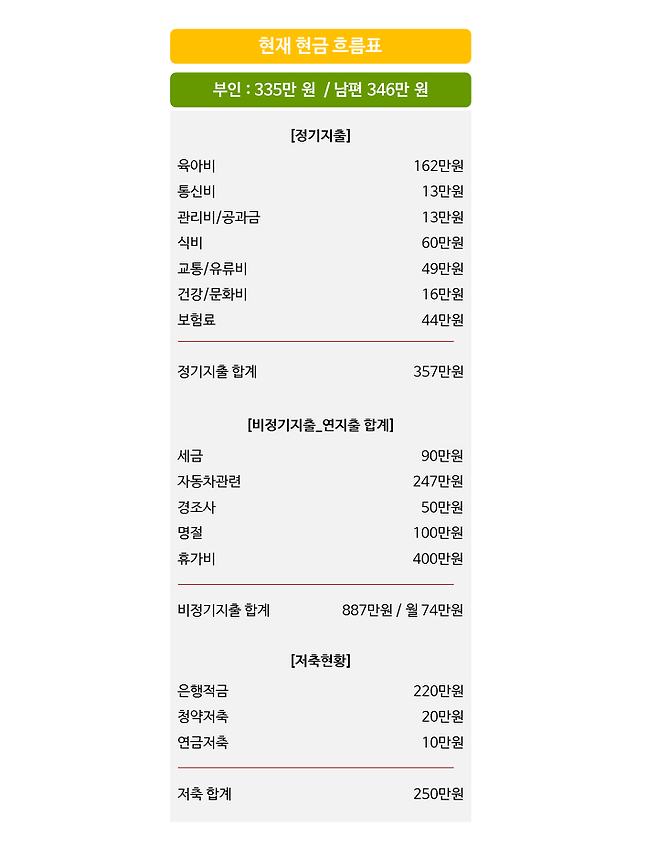

구체적으로 김 씨 부부의 현금흐름을 보도록하자.

김 씨 부부는 맞벌이를 하다 보니 가장 많이 나가는 지출이 친정에 자녀 케어 비용이다.

아이를 대신 돌봐 줌으로써 용돈 겸해서 월 162만 원 중 150만 원은 어머님 드리고 나머지는 자녀 관련 용품 구매 비용이다.

아무래도 자녀에 의한 지출이 많이 나가는 상황이다.

그다음으로 나가는 게 비정기지출이다.

두 부부가 각각 차가 있다 보니 연간 247만 원이 차에 대한 비용으로 나가고있는데, 이 비용은 추후 이사를 어디로 가느냐에 따라서 달라질 수도 있다.

만약 김 씨가 출산 후 휴직 중에 자녀 때문에 필요할 수도 있기에 따로 팔지 않고 있다고 한다.

그다음 휴가비 연간 400만 원 등이다.

연간 887만 원 정도가 불규칙 지출로 나가고 매월 74만 원 정도 나가는 셈이다.

그다음 큰 지출은 아무래도 식비인데, 주말은 외식을 자주 하고 식자재는 부모님께 일부 드리는 비용이다.

건강보험료는 월 44만 원씩 나가고 있는데, 자세히 살펴보면...

두 부부의 건강이 포함된 종신보험 112,000원, 129,000원

남편의 건강보험 추가로 150,000원이 있다.

또한, 자녀 태아보험 45,000원을 포함해서 총 440,000원이 나간다.

3인 가정치고는 평균대비 약간 높은 편이다.

이렇게 해서 소비성 지출이 매월 총 430만 원 나가고 있다.

소득 대비 높지 않지만 3인 가정 평균 대비 높은 면이 있고, 출산 후 외벌이로 전환시 마이너스 위험성이 보이는 흐름이다.

그다음 김 씨 부부의 저축 부분을 보면 무작정 은행에 매월 200만 원씩 적금을 하고 있고, 자녀교육목적으로 월 20만 원씩 1.4% 금리의 은행 적금을 하고 있다.

청약은 남편 명의로 20만 원씩 넣고 있다.

투자자산은 우리사주 주식을 1527만 원 갖고 있다. (CJ제일제당 참고)

그리고 연금저축 월 10만 원씩 남편 명의로 들어가고 있다.

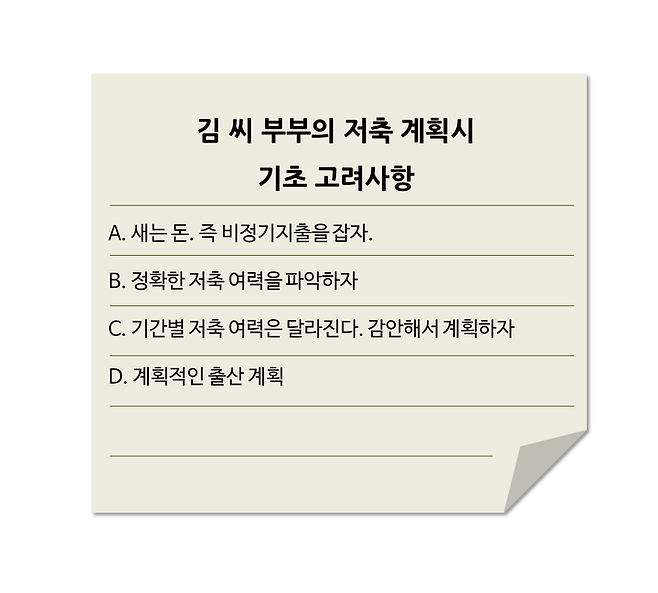

김 씨 부부에게 시급한 건 재무목표를 이루기위해 월 필요 저축을 산출하는것이고, 그 필요 저축을 산출하기위해 매월 새는 돈을 잡는 것이다.

김 씨 부부의 저축성향은 중위험으로 안전과 투자가 병행되어야 하는 성향이다.

안전부분은 주택자금으로 잡았다.

조정후 5년 안에 내 집 마련 1억 목적으로 월 적금 160만씩 넣고, 중장기에 해당하는 교육자금 · 차 교체 자금 · 은퇴자금을 마련하려면 원칙적으로는 10% 수익으로 준비하더라도 매월 200만 원 이상 투자 및 저축이 돼야 가능하다.

하지만 외벌이 전환시 소득 하락 변경, 주택 마련시 대출 상환액도 고려해야 하기에 장기를 50만 원, 단 중기를 40만 원으로 기간별 분배를 하였다.

2년 내 출산자금은 부모님이 지원 예정이다.

두 부부는 상여금이 월 급여에 매월 포함돼 나오고 있고, 그밖에 추가 수입이 명절 보너스로 연 300 정도 된다.

연간 비정기 지축비가 887만 원에 비해 적기 때문에 추가 상여금으로 저수지 통장을 메꾸기엔 부족하다.

그래서 매월 저수지 통장에 50만 원씩 넣기로 하였다.

출산 시엔 휴가 여행비가 생략될 것으로 보인다.

청약은 두부부가 현재 집이 없기에 부부 각자 월 2만 원씩 불입하기로 하였다.

남은 돈 28만 원은 저수지 통장에 넣어두어 외벌이 대비 비상 생활금을 확보해두기로 하였다.

외벌이시 소득이 월 346만 원으로 바뀔 때는 부모님 용돈 지출이 없어지고, 교통비도 절반 이상 줄고, 연 비정기지출 중 휴가비가 없어질 예정이다.

저축 솔루션에서 장기를 제외한 단기 은행 적금 및 중기 펀드는 1년 만기 시마다 금액 조정이 한시적으로 들어갈 예정이다.

그렇게 되면 외벌이시에도 마이너스 위험은 없게 된다.