연봉 2천~5천만 원까지, 연봉별 재테크 전략

혹시 당신은 2~3천만원의 연봉을 받는데, 친구는 4~5천만원의 연봉을 받는 대기업 직장인이라 부러운가?

부러워할 것 하나 없다. 앞서 이야기한 바와 같이 얼마를 버는지보다 어떻게 모으는지가 더 중요하기 때문이다.

이제 연봉별로 종잣돈 모으는 방법이 기본적으로 어떻게 다른지 설명하려고 한다.

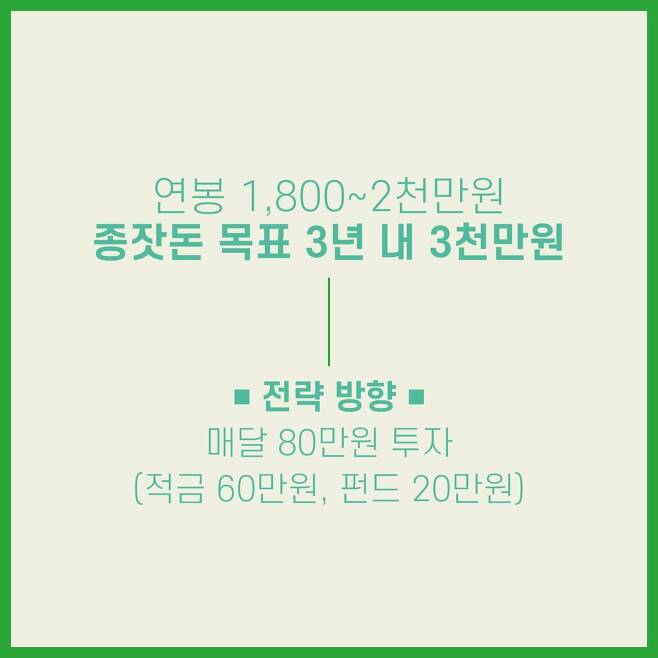

연봉 1,800~2천만원:

종잣돈 목표 3년 내 3천만원

자신의 연봉이 만족스럽지는 않을 것이다. 써야 할 곳은 많은데 마음 가는 대로 쓰다 보면 다음 달 파산의 위험을 느끼게 된다. 일단 목표는 독하게 잡자.

간단히 보면 1년에 1천만원 모으는 것이므로 월급 중 80만원은 당신 것이 아니라 금융기관 것이라고 생각하자.

앞으로 3년간은 말 그대로 세상에서 가장 짜게 살아야 한다. 신용카드는 단지 교통카드로만 사용해야 한다.

우선 당분간은 “오늘은 내가 쏜다” 식의 멘트는 삼가기 바란다. 회사에서 짜다고 소문나면 좋은 것이 많다. 당신에게 금전적인 도움이나 신세를 전혀 기대하지 않을 것이기 때문이다.

일단 3년 안에 3천만원을 모으는 데 성공한다면 투자 포트폴리오를 구성해볼 수도 있고, 앞으로 목돈 모으기의 고수가 될 수도 있다.

단, 조심할 것은 조급한 마음으로 누가 어디에 투자하면 좋다고 해도 따라가면 안된다는 것이다. 일단 3천만원을 모을 때까지는 대박 수익을 기대하지 말자.

연봉 2천만원대:

종잣돈 목표 4년 내 5천만원

월급은 꼬박꼬박 받지만 뭔가 부족하다고 느껴지는 회사에 다니고 있을 것이다.

당신의 친구들이 연봉 3천이네 4천이네 할 때 좌절만 하고 있을 것이 아니라 투자로 그 차이를 메우겠다는 독한 결심을 해야 한다.

월급 중 100만원은 당신 것이 아니라 금융기관 것이라고 생각하고 나머지 돈으로 생활하자.

종잣돈 목표는 4년 내 5천만원으로 잡는다. 5천만원이면 남자는 주택 전세자금, 여자는 혼수자금 마련이 가능하다.

심지어 남기까지 한다. 5천만원을 1차 목표로 하고 그다음 단계를 준비해야 한다

연봉 3천만원대:

종잣돈 목표 3년 내 7천만원

연봉 2천만원보다는 훨씬 좋지만 연봉 4천만원 받는 사람보다는 약간 불리한 위치다. 세금도 좀 나가는 것 같고, 이상하게 실제 남는 돈이 별로 없다.

그래도 3천만원은 넘으니 ‘이 정도는 괜찮아’ 하면서 불필요한 과소비에 관대해져 종잣돈 모으기에서 가장 위험한 위치이기도 하다.

생활비와 그 밖에 자신에게 관대한 소비 금액은 1년에 1천만원으로 한도를 정하고, 나머지는 월급날 즉시 투자용 통장으로 송금해야 한다. 종잣돈 목표는 7천만원으로 잡아보도록 한다.

일단 7천만원이 되면 종잣돈의 상징적인 목표인 1억원이 눈앞에 보이므로 재테크가 아주 재미있어진다.

심지어 소비를 하지 않아도 부족함을 느끼지 않는 심리 상태가 된다. 잠시후면 목표가 달성되니까.

연봉 4천만원대:

종잣돈 목표 3년 내 1억원

신입사원이라면 축하한다. 남들보다 출발점이 좋다. 다만 출발이 좋아도 막판 스퍼트, 골 결정력이 부족하면 목표 달성이 어려워진다는 점은 미리 염두에 두어야 한다.

종잣돈 목표는 1억원으로 한다.

종잣돈의 상징적인 기념비를 달성하고, 1억원 다음 단계인 2억원 → 5억원 → 10억원으로 가기 위한 베이스캠프를 만들자.

단순히 계산해 봐도 연간 생활비로 1천만원을 사용하고 나머지 3천만원을 3년만 저축해도 9천만원이므로, 저축만 잘해도 1억원을 만들 수 있다. 투자를 통해 수익률을 조금 높이면 좀 더 앞당겨 1억원을 만들 수도 있다.

연봉 2천만원인 사람이 4년 동안 5천만원 모으는 것과 비교할 때, 종잣돈 모으는 기간만으로도 몇 년을 앞서갈 수 있다.

연봉 5천만원 이상:

종잣돈 목표 4년 내 2억원

이 정도 연봉이라면 남부러울 것 없다.

소득의 크기 자체는 다른 사람들보다 앞서 있으니 잘 운용하는 것과 좋은 포트폴리오를 구성하는 것이 중요하다.

2억원 모아서 부동산과 금융에 각각 1억원씩 투자하는 방법도 있고, 가능한 범위 내에서 은행대출을 받아 투자해‘ 지렛대(레버리지) 효과’를 보는 방법도 있으니, 다른 사람들에 비해 선택의 폭이 넓다고 할 수 있다.

우선 2억원을 만들겠다는 목표를 설정하는 것이 중요하다.

그러나 고소득자라는 타이틀에 취해 외제차를 타고“ 오늘은 내가 살게!”를 자주 외친다면 연소득 5천만원이 넘는다고 해도 2억원을 모으기가 쉽지 않을 것이다.

잠깐! 빚, 현명한 레버리지로 삼자

타인에게 빌린 돈을 지렛대처럼 이용해서 자기자본의 이익률을 높이는 것을 ‘지렛대(레버리지) 효과’라고 한다.

빌린 돈의 금리보다 높은 수익률이 기대되는 경우에는 유리하지만, 경기가 어려워져 수익률이 좋지 않을 경우에는 금리 부담의 위험성이 있다.

2007년 펀드 수익률이 20~30%에 육박하자 많은 직장인들이 마이너스통장을 사용하고 사채까지 끌어들여 펀드에 올인했다.

대출이자보다 높은 수익률을 기대했기 때문이다. 하지만 그 후 많은 펀드들의 수익률이 곤두박질치면서 마이너스 수익률을 보였다.

정확한 정보가 아니라면 ‘묻지마 투자’는 금물이다.

불행인지 다행인지 2008년 금융위기를 겪으면서 펀드투자에 대한 조심성이 크게 높아졌지만, 여전히 술자리에서 들은 ‘믿을 만한(?) 사람이 전해준 정보’에 기대어 투자에 나서는 경우가 많다.

여기에 더해 증권 관련 방송들은 돈을 빌려서라도 주식투자를 하도록 열심히 광고하고 있는데, 남의 돈으로 하는 투자는 위험할 수밖에 없다.

잘못되면 전당포에 물건을 맡겨야 하는 상황이 생길지도 모르니 말이다.

월급쟁이여, 회사에서도 인정받고

경제적 자유도 얻어라!

뻔한 월급만 보자니 미래가 불안한데도 격무에 시달리느라 재테크는 뒷전인 당신을 위해 썼다.

한탕을 노린 대박 재테크만 꿈꾸지 않는다면 당신은 이 책을 통해 직장생활에서도 성공을 거두고 경제적 자유도 얻을 수 있다.

단, 현명한 재테크가 필요하다. 어떤 재텥크를 선택할 것인지만 치열하게 고민해서 결정하라.

이 책이 도움이 되기를 바란다.