고수익 보장이라는 말 믿고 투자했는데.. 원금까지 몽땅 잃었다구?

최근 ELS(주가연계증권) 등 다양한 파생결합증권(ELS,DLS 등)이 증권·은행 권역에 등장하면서 재테크 수단 중 하나로 자리매김한 사실, 알고 계시나요? 고수익 보장, 원금 보장 등 그럴싸한 이름표를 달고 개인투자자들을 유혹하고 있습니다. 오늘은 이 파생결합증권의 진짜 모습에 대해 꼼꼼히 살펴볼 예정입니다!

파생결합증권(ELS, DLS 등)이란 유가증권과 파생금융상품이 결합된 형태의 증권으로 기초자산의 가격(가치) 변동에 따라 손익이 결정되는 금융투자상품이며, 기초자산이 일정 조건을 충족하면 약정한 수익률에 따른 금액을 지급받을 수 있습니다. 여기서 주가지수, 자율, 통화(환율) 뿐 아니라 금, 원유, 구리, 철강, 곡물, 부동산 등의 실물 자산 등 기초자산의 대상이 다양하다는 점이 파생결합상품의 가장 큰 특징이죠!

파생결합증권 상품 중 가장 잘 알려진 주가연계증권(ELS)은 특정 주식의 가격이나 주가지수를 기초자산으로 하는 파생결합증권입니다.

여기서 잠깐, '예·적금보다 높은 수익 보장'의 이유로 파생결합증권 상품에 가입하려는 투자자분들은 주목하세요!

파생결합증권은 시장 상황에 따라 기초자산의 가격(가치)이 올라갈 경우 예·적금에 비해 상대적으로 높은 수익을 낼 수 있지만, 그 수익이 보장되는 것은 절대 아닙니다!

파생결합증권은 기초자산과 시장 상황의 변동 등에 따라 이윤이 결정되기 때문에 원금 손실 가능성이 높은 고위험 상품으로 분류되고 있습니다. 또한 파생결합증권은 예금자보험대상이 아니기 때문에 발행회사의 신용위험(부도 또는 파산 등) 발생 시 원금과 수익을 돌려받지 못하는 경우가 발생합니다.

이러한 고위험 파생결합증권에 대한 개인투자자의 투자 위험성을 판단한 금융감독원은 증권·은행 권역에서 판매되는 ELS 등의 파생결합증권에 대해 연령대, 평균 투자 규모, 투자 경험 여부 등을 전수조사하였습니다.

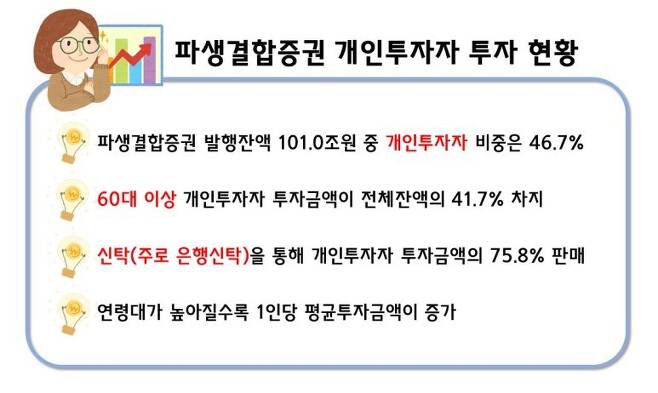

조사 결과에 따르면, 통상 안정적인 투자성향을 보이는 70대 이상 고령 투자자의 투자금액이 차지하는 비중이 전체 대비 16.3%로 높은 편입니다.

또한 70대 이상 고령투자자 중 16%가 신규로 고위험 상품인 ELS 등에 투자하는 등 원금 손실 가능성이 큰 파생결합증권이 안정적으로 운용돼야 할 노후자금의 투자수단으로 이용되고 있음을 알 수 있어 지속적인 고령 투자자 보호가 필요합니다.

또한 은행 창구에서는 접근성·편의성 측면에서 증권사에 비해 투자권유가 비교적 쉽게 이루어지는데, 안정적 투자성향의 고객들이 은행 창구 직원의 투자권유로 고위험 상품인 ELS 등 파생결합증권에 투자하고 있는 것으로 나타납니다.

따라서 이러한 고위험 상품으로부터 70대 이상의 고령 투자자와 투자부적격 투자자*에 대한 지속적인 개인투자자 보호가 필요하며, 일반 개인투자자 또한 파생결합증권 투자 시 투자자 유의사항을 숙지할 필요가 있습니다!

*투자부적격 투자자 : 자신의 투자성향보다 위험도가 높은 상품에 투자하기 위해 부적합 확인서를 제출하는 투자자

그렇다면 본격적으로 파생결합증권 투자 시 투자자가 유의해야 할 10가지를 함께 살펴볼까요?

유의사항 10계명을 통해 위험성이 높은 만큼 주의해야 할 점과 그에 따른 책임 또한 많다는 것을 알 수 있었습니다!

지금까지 파생결합증권(ELS, DLS 등)에 대한 개념과 꼭 알아야 하는 투자자 유의사항에 대해 알아보았습니다.

오늘도 금융 소비자분들에게 유익한 정보가 되었기를 바라며, 지금까지 금융감독원 대학생 기자단 16기 조수연 기자였습니다. 감사합니다!