요즘 대세 저축은행 예적금, 알고 가입하자

조회수 2018. 2. 1. 09:54 수정

(사진출처 : 파인내셜뉴스)

예적금 가입하실때, 단 0.1%p라도 더 높은 금리를 받고자 인터넷 검색을 해보신 적 있으시죠? 특히 최근 저축은행의 예적금이 핫하게 떠오르면서, 사람들의 관심이 몰리고 있습니다.

기본적으로 시중은행보다 금리가 높은것이 결정적 이유인데요, 반면 과거 저축은행 구조조정 등으로 내 목돈을 모조리 맡기기에는 불안해 하시는 분들도 꽤나 있죠.

오늘은 '저축은행 예적금'을 정말 알뜰하게 활용하는 방법에 대해서 금감원이 알려드리려합니다! 카드 형식으로 풀어드릴테니 스크롤을 쭉쭉 내려보세요 ^^

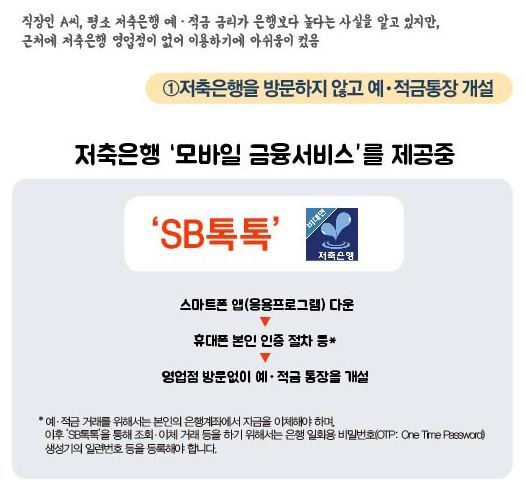

일반적으로 저축은행은 시중은행보다 점포 수가 적습니다. 평일에 스케쥴이 빠듯한 직장인, 자영업자분들은 이용하기가 쉽지 않기에 그냥 포기하는 경우가 많은데요, 어플리케이션을 통해 비대면으로 예적금을 가입할 수 있다는 사실, 알고계셨나요?

위의 사진에서 보이는 'SB톡톡'앱을 다운받고 본인 인증 절차를 거치면 총 49개 저축은행의 187개의 예적금 상품에 가입할 수 있습니다 !

위의 사진에서 보이는 'SB톡톡'앱을 다운받고 본인 인증 절차를 거치면 총 49개 저축은행의 187개의 예적금 상품에 가입할 수 있습니다 !

특히, 상당수 저축은행의 경우 비대면으로 가입하는 예적금의 금리를 다소 높게 운영하고 있으므로, 이 앱을 적극 활용하면 여러 면에서 정말 좋겠죠?

당연히 저축은행의 예적금 상품은 금리가 다 다릅니다. 조건도 다르구요.

만약 저축은행 예적금을 가입하기로 결심한 후, 저축은행별 예적금 금리를 비교해보고 싶다면?

바로 금융소비자정보포털 '파인'에서 '금융상품한눈에' 서비스를 이용하시면 됩니다.

만약 저축은행 예적금을 가입하기로 결심한 후, 저축은행별 예적금 금리를 비교해보고 싶다면?

바로 금융소비자정보포털 '파인'에서 '금융상품한눈에' 서비스를 이용하시면 됩니다.

다만, 일부 저축은행에서 일정 기간 정해놓고 판매하는 '특판 예적금'은 파인의 '금융상품한눈에'에 게시되지 않는 경우도 있으니 추가적인 인터넷 검색 등을 통해 특판까지 같이 알아보시는 것을 추천합니다.

정기예금이 만료가 되는 시기, 짧게는 1년 길게는 수 년씩 되기도 하죠. 바쁘게 살다보면 만기를 잊거나 만기인걸 알았음에도 영업점을 방문할 시간적 여유가 없어 방치하는 경우도 다반사입니다.

이럴때를 대비하여, 저축은행의 '예금이자 자동이체 시스템'을 이용해 보세요. 정기예금 가입시 동 서비스를 신청하시면 만기에 원하는 은행계좌로 자동이체 받을 수 있습니다 ^^

이럴때를 대비하여, 저축은행의 '예금이자 자동이체 시스템'을 이용해 보세요. 정기예금 가입시 동 서비스를 신청하시면 만기에 원하는 은행계좌로 자동이체 받을 수 있습니다 ^^

과거 '저축은행 구조조정'이 기억나 저축은행에 예적금을 맡기는 것이 영 불편하신 분들도 계십니다. 저축은행의 예적금을 고르는 과정에서, 거래하고자 하는 저축은행이 '과연 우량하고 건전한지'를 파악하는 것은 기본중에 기본이겠죠? 어떻게 평가하냐구요? 아래 그림을 보실까요

단어가 꽤나 어려운데요, 결국은 'BIS기준자기자본비율'과 '고정이하여신비율'을 각각 8% 기준으로 하여 보시면 된다는 것입니다. 금융감독원 금융통계정보시스템(http://fisis.fss.or.kr) or 저축은행중앙회 홈페이지(https://fsb.or.kr)에서 확인하실 수 있습니다.

하지만 이러한 지표로 미래를 예측하는 것은 한계가 있죠. 만약 내가 이용하는 저축은행이 크게 부실화되어도, 예금자보호법에 의해 원금과 소정의 이자를 합쳐 1인당 5천만원까지 보호받을 수 있다는 것은 다들 알고 계실겁니다. 예적금 보장은 '저축은행별로 산정'되므로, 만약 저축하려고 하는 금액이 5천만원 이상인 경우엔 은행당 원금과 이자를 합쳐 5천만원씩 분산하여 가입할 필요가 있겠습니다 ^^

오늘 정보 어떠셨나요? 기본적인 내용들이지만 잊고 살다보면 깜박할 수 있는 것들입니다. 혹시나 저축은행 예적금을 고려하고 계시다면 알차게 참고하시기 바랍니다 ^^ 다음주에 더욱 유익한 정보로 찾아뵙겠습니다.

이 콘텐츠에 대해 어떻게 생각하시나요?