경제활동을 활발히 하고있는 30~40대라면 대부분 보장성보험, 연금저축, 저축성보험 등이 있으실텐데요, 이를 연말정산시 적극 활용해 보시기 바랍니다.

금융감독원이 알려드립니다, 아래를 주목하세요!

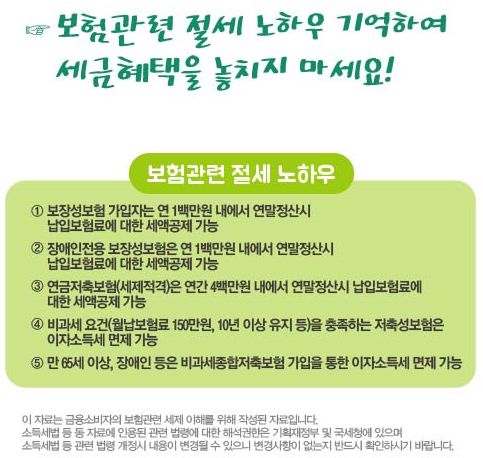

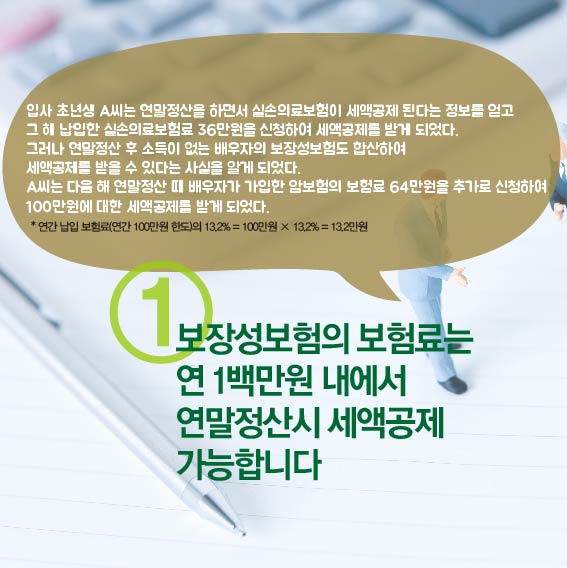

대부분의 국민이라면 실손의료보험 하나씩은 가지고 계시죠. 실손보험을 포함한 보장성보험의 보험료가 세액공제 대상이었다는 것 아셨나요? 위의 사례와 같이 배우자가 소득이 없다면 배우자의 보장성보험도 합산해서 세액공제를 받을 수 있습니다. 구체적인 세액공제 요건은 아래에서 확인해보세요!

특히나, 보장성보험의 피보험자(혹은 보험수익자)가 '장애인'인 경우 세액공제 인정 비율이 더 커져서 유리합니다. 반드시 체크해서 챙기세요!

이미 세제혜택 때문에 많이 이용하고 있는 '연금저축' 역시 세액공제로 챙겨야겠죠. 최대 연 400만원 한도 내에서 16.5%를 인정받는다면 최대 66만원을 돌려받게 됩니다.

다만 16.5%를 인정받으려면 종합소득금액 연 4천만원 이하 혹은 근로소득자 총급여 5,500만원 이하의 조건을 맞춰야 한다는 점 체크하세요! (미해당의 경우 13.2%)

다만, 유의할점! 연금저축보험은 납입시 세액공제의 장점이 있으나 향후 연금 수령시에 세금을 냅니다. 물론 연금을 수령할 미래의 경우지만 알고 계셔야겠죠. 자세한 사항은 아래를 참고하세요!

연금보험, 변액유니버설저축성보험 등 소득세법상 비과세 요건을 충족하는 저축성 보험에 가입한 경우에는 보험차익(보험금-총납입보험료)에 대한 이자소득세가 면제됩니다.

다만, 소득세법상 비과세 요건을 반드시 확인하셔야 하는데요. 아래를 참고하시기 바랍니다

위에서 비과세 요건 확인하셨나요? 여기서 만약 만 65세 이상 노인, 장애인, 국가유공자 등이라면 비과세 요건이 덜 엄격한 비과세 종합저축보험 가입이 가능합니다.

이러한 비과세종합저축보험의 가장 큰 장점은 일반 저축성보험의 비과세 요건과는 달리 보험유지기간 등에 대한 제한이 없어 보험가입 후 10년 미만이라도 해지시 보험차익 비과세 혜택이 가능하다는 것이죠.

오늘 정보 어떠셨나요? 보험상품에 익숙하신 소비자라면 어느정도는 알고 계신 내용일수도 있지만, 보험상품의 종류가 다양하고 그에 따른 세제혜택도 상이하니 이번 기회에 이렇게 한번 정리해보시면 어떨까 싶습니다 ^^