워런 버핏이 결국 '포기'한 주식

워런 버핏에게 닥친

'항공주 악몽'

상반기가 끝나가는 지금까지도

코로나19로 인한 위기가

해소될 기미가 보이지 않는 가운데,

항공주 전망에 대해

말도 많고 탈도 많습니다.

물론 경제 재개를 중시하는

트럼프 미 대통령 덕분에

미국 항공주 투자 심리가

최근 호전된 것은 사실입니다.

하지만 오마하의 현인 워런 버핏이

올해 버크셔 해서웨이 주주총회에서

미국 4대 항공사를 손절매했음을 밝히면서,

도대체 항공주가 어떻길래

투자 대가를 나무에서 떨어지게 했는지

궁금증이 커지고 있습니다.

*손절매

: 앞으로 주가가 더욱 하락하거나 상승 가능성이

적을 경우 손해를 감수하고 보유 주식을 파는 일.

항공주 1차 위기

워런 버핏이 경험한 항공주 악몽은

1980년대로 거슬러 올라갑니다.

1989년 미국 항공산업의

업황은 말 그대로 최악이었습니다.

시간이 흐른 이후에도

상황은 달라지지 않았습니다.

1978년을 기점으로

미국 내수 항공 시장에 대한 규제 완화로

우후죽순 늘어난 항공사 중

무려 183개가 무너졌고,

2000년 이후에도

14개의 항공사가 파산한 것이죠.

즉, 미국 항공 산업의 구조조정은

아주 오랜 시간이 걸렸습니다.

워런 버핏이

항공주를 산 이유

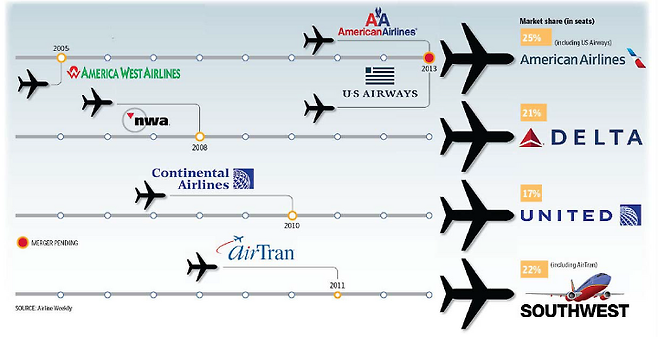

30년 전쟁에 비유할 만한

긴 사투 끝에 미국 항공 산업은

4개 회사로 재편되었습니다.

광활한 영토를 자랑하는

미국 주요 항공주가 4개로 재편되면서

업계 경쟁은 크게 완화되었습니다.

산업 재편이 마무리된 이때,

항공주에 대한

'워런 버핏'의 시각은 바뀌었습니다.

항공 산업 내 경쟁자가 많았던 시기에

워런 버핏은 항공 산업 자체가

포화 상태라고 판단하고 투자를 피했으나,

항공 산업 구조조정으로

항공사가 4개로 개편된 이후에는

경쟁이 완회되면서

수익성이 높아질 것으로 기대했습니다.

특히 미국은 땅덩어리가 크기에

항공 수요가 탄탄할 것으로 보였죠.

이 두 가지 요인으로

그가 특히 중시한 수익성 지표인

ROE 개선이 일어날 수 있을 것이라

추정한 것입니다.

*ROE(Return On Equity)

: 자기자본이익률. 투자금 대비 돌아오는 수익률.

항공주 수익성을 좌우하는

국제 유가 역시 2000년대 대비

다소 안정화된 경향을 보이면서,

항공주의 중장기적 수익성이 개선되고

주주가치도 제고될 수 있었죠.

항공주 2차 위기

워런 버핏은 2016년 11월부터

미국 4대 항공사인

아메리칸항공, 델타항공, 유나이티드항공,

사우스웨스트항공 등에 대해,

8~11% 가량의

지분 투자를 이어왔습니다.

그러나 투자의 귀재인 그도

코로나19라는 복병을 피할 순 없었죠.

코로나19 국면이 지속되면서

미국 항공주는 반 토막 이상의

주가 폭락을 경험합니다.

이에 지난 2020년 5월

워런 버핏은 버크셔 해서웨이 주주총회에서

미 대표 4대 항공주를 대대적으로

손절매했다고 밝혔습니다.

안타깝게도 버핏의 손절매 이후

미국 경제 기살리기에 나선

트럼프 대통령 덕분에

미 항공주 주가는 급반등하고 있습니다.

이에 트럼프 대통령은

버핏을 조롱하기도 했습니다.

"워런 버핏은 항공주를 계속 보유했어야 했다!"

(Warren Buffet should have kept airline stocks!)

한국

항공주는 무사할까?

결론적으로 항공주는

코로나19가 해결되고 항공 운송

수요가 살아날 때까지 버틸 만큼,

개별 기업의 재무 건전성이

확고한가 여부에 달려있습니다.

그렇다면 한국 대표 항공사

대한항공과 아시아나항공와,

LCC 대장주 제주항공의

재무 상황은 어떨까요?

*LCC(Low-cost carrier): 저가 항공사

1. 유상증자로 응급처치 나선

대한항공

한국 대표 항공사 대한항공은

1.1조 원 규모의 유상증자 공시를 통해

예기치 못한 위기에 대응 중입니다.

*유상증자[capital increase with onsideration]

: 기업이 주식을 추가 발행해 자본금을 늘리는 것.

(참조-유상증자, 도대체 무엇이길래?)

사실 대한항공은 코로나19 사태 전인

2018년, 2019년에도

순이익 기준 적자를 기록했습니다.

그런 상황에서 코로나19로

해외 여행 수요가 절벽을 기록했으니

2020년 실적 부진은 당연한 상황이었죠.

대한항공의 2020-1Q(분기) 기준

매출액은 전년 동기 대비

20% 가량 급감한 2.42조 원에 그쳤습니다.

영업손실과 순손실은 각각

-828억 원과 -7,369억 원에 달하는 등

최악의 적자 전환을 기록 중이죠.

2. 부채비율 6,000% 넘은

아시아나항공

아시아나항공도

어렵기는 마찬가지입니다.

아시아나항공의 부채비율은

2020-1Q 기준으로

무려 6,279.78%까지 치솟았습니다.

2018년 기점으로

3년 연속 당기순손실을 기록할 것이

점쳐지고 있습니다.

재무적 체력이

그 어느 때보다도 약화된 것이죠.

아시아나항공 인수 의사를 밝혔던

HDC(구 현대산업개발) 역시 코로나19로

인수 가치가 크게 훼손되었다고 밝히며,

채권단과 매각 주체인 금호산업에

인수 조건을 원점에서 재점검해달라고

요구했습니다.

코로나19가

글로벌 항공 산업에 미칠 파장의 끝을

전혀 가늠할 수 없는 가운데,

M&A 이후

승자의 저주에 빠지지 않기 위한

고육지책인 셈입니다.

[여기서 잠깐] 승자의 저주(Winner's Curse)

경쟁에선 이겼지만 승리를 위하여 과도한 비용을 치름으로써 오히려 큰 위험에 빠지게 되는 현상.

특히 M&A과정에서 적정 가치 이상으로 비싼 값을 치르고 어떤 기업을 인수한 회사가 훗날 재무적 위험이나 예기치 못한 상황 변화로 인해 위기에 빠지는 경우를 가리킬 때 자주 쓰인다.

(참조-세계 경제를 뒤흔든 '승자의 저주')

3. 건실했던

제주항공조차...

국내 저비용항공사(LCC)의 대표주자인

제주항공도 위기입니다.

제주항공은

이스타항공을 인수할 계획이었지만,

최근 이스타항공의

체불 임금을 지급하지 못할 정도로

힘겨운 상황을 이어가고 있습니다.

이스타항공 M&A가

무산될 위기에 처한 것이죠.

제주항공의 부채비율은

아시아나항공에 비하면 준수하지만,

2020-1Q 기준 483.37%까지 치솟았고

4개 분기 연속으로

분기 순손실을 경험 중입니다.

한국 항공산업 회복의 두 가지 열쇠

: 해외 여행 수요 회복과 산업 구조 재편

한국 항공 산업의 미래를 결정하는

두 가지 변수는 무엇일까요?

① 해외 여행 수요 회복과

② M&A 통한 산업 구조 단순화에 있습니다.

그러나 두 가지 요인이 회복되는 것은

멀게만 보입니다.

한국 항공 업계는

해외 여행 수요 회복이 절실하지만,

해외 여행 수요가

코로나19 이전으로 돌아가기까지

약 2~3년이 소요될 것이란

전망이 우세합니다.

M&A 전망 역시 불투명합니다.

당초 아시아나항공 및 이스타항공에 대한

인수합병 의지가 강했던

HDC와 제주항공은,

코로나19 이후 M&A에 따른 실익을

원점에서 재검토하고 있죠.

그러나 항공 산업이 이렇게

움츠러들기만 해선 답이 없을 것입니다.

해외 여행 수요 회복을 기대하기

어려운 시점인 것은 맞지만,

그렇다고 강력한 M&A를 통해

새롭게 산업 구조를 재편할 수 있는

기회조차 포기해서는 안 될 것입니다.

비록 워런 버핏이 코로나19로

항공주 투자에 실패했지만,

그가 2016년경 미국 4대 항공사에

모두 투자했음을 자신 있게 밝힌 것은

미 항공산업이 4대 항공사로

단순하게 재편되었기 때문입니다.

지금부터라도 한국 정부는

한국 항공산업의 장기 생존은 물론

경쟁력 강화를 모색할 수 있는 지혜를

기업인들과 함께 도출해야 할 것입니다.

by 사이다경제 한대희 에디터

고수들이 투자하는 '종목' 궁금하다면? 영상으로 확인하기 Click!