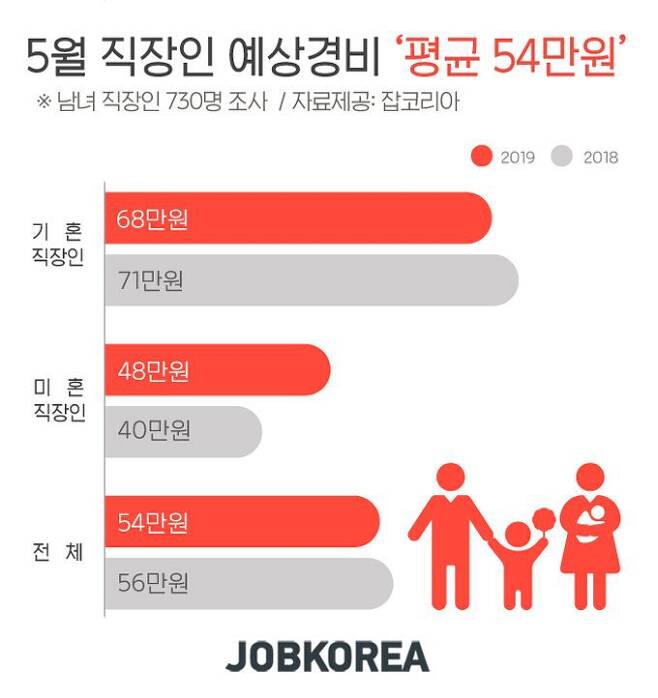

감사의 마음을 표현할 기회가 많은 가정의 달 5월. 직장인들은 평균적으로 54만 원이나 더 쓴다는 것을 알고 계시나요? 지난 23일 취업포털 잡코리아에 따르면 최근 직장인 730명을 대상으로 '5월 개인 휴가 계획과 예상경비'를 조사한 결과를 브로콜리와 함께 확인해볼까요?

출처: 잡코리아X알바몬 통계센터

지난해 평균 56만 원보다 소폭 줄어든 액수입니다. 기혼 직장인이 평균 68만 원으로 4.5% 줄어든 반면 미혼 직장인은 작년보다 19.8% 증가한 48만 원으로 나타났습니다.

이번 달 지출이 많으니, 다음 달은 아껴야겠다?

비정기적인 지출이 모두 빠져나간 후 하는 다짐입니다. 이번 달 지출을 위해 지난달에 아꼈으면 참 좋았으련만 설레는 4월 봄바람에 뜻처럼 되지 않았을 거란 생각이 듭니다. 하지만 한 번 길들여진 소비습관은 한 번의 결심으로 쉽게 바뀌지 않습니다. 지출이 많은 달을 결심으로 지출 통제 습관을 위해 해야 할 것들을 알아봅시다.

1. 지출을 분류하라

5월처럼 비정기지출이 많은 달에 소비 금액이 뛰는 것은 당연합니다. 하지만 단순 경조사비, 휴가비 등 만이 비정기 지출이 아닙니다. 사실 변동지출과 비정기지출이 구분하기 어려울 때가 많은데, 친구 따라 나온 쇼핑에 파격 세일을 하는 브랜드 의류를 구매해도 비정기 지출이 될 수 있습니다. 매월 가계부를 쓰고 지출 계획을 세운다 하더라도 이런 비정기지출 때문에 좀처럼 소비 패턴이 바뀌지 않는 것을 쉽게 확인할 수 있습니다. 확실한 지출 관리를 위해 고정지출, 변동지출, 비정기지출을 확실히 할 필요가 있습니다.

2. 예산을 계획하라

지출을 계획할 때 기본적인 룰은 '유동비의 고정화'입니다. 다수의 과소비의 원인은 유동비에서 나타납니다. 예를 들자면 음식점에서 '시키고 남기지 뭐!'에서 '시키고 남기는 것'과 같은 것이죠. 유동비는 각 결제건의 금액을 정확히 예상할 수 없지만 합은 대략적으로 정할 수 있습니다. 만약 유동비에서 변동폭이 큰 항목이 외식비, 의류비, 유흥비 등의 경우 세부항목에 대한 예산보다는 총합을 정하고 변동 지출해야 할 상황에 해당 총예산을 확인하고 이에 맞게 지출하는 것입니다.

3. 결과를 점검하라

세부 계획만 세우고 실천을 하지 않으면 아무짝에 쓸모가 없습니다. 매월 세우는 예산이 자꾸 실패하는 이유는 매일을 확인하지 않기 때문입니다. 대략적으로 머릿속으로 만 생각하고 잘게 빠져나가는 금액을 확인하지 않으면 적은 금액이 눈덩이처럼 커져 초과 지출의 원인이 됩니다. 매일 짧게나마 결과를 확인하고 다음날의 예산을 전체 예산에 맞춰 다시 세워가며 월 예산을 지킬 수 있도록 노력해야 합니다.