월급에서 야금야금 4대보험료는 어떻게 계산될까?

조회수 2019. 3. 14. 00:00 수정

꼭 필요한 보장이니 아까워 하지말자!

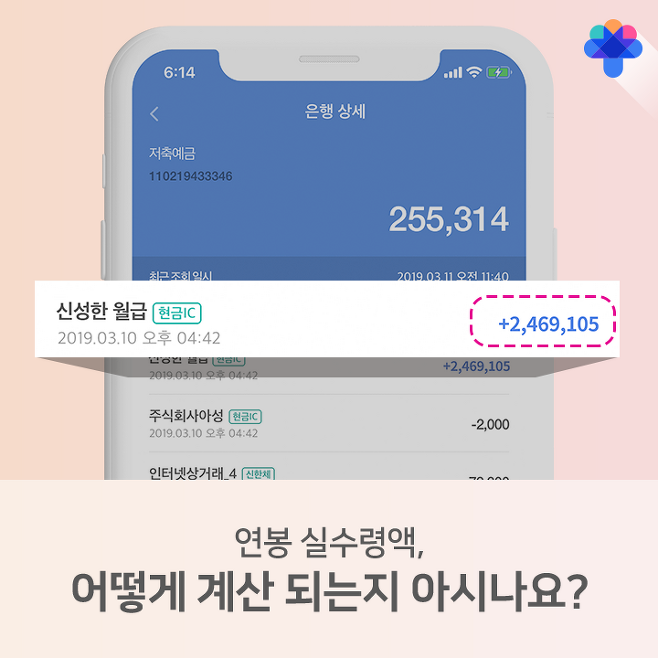

공제액 없이 연봉대로만 돈을 받으면 얼마나 좋을까~ 생각하시는 분 많으시죠?

월 예상 실수령액을 확인해보면 한숨이 푹푹 나옵니다. 많이 벌수록 세금이 많이 떼이니 그렇게 속상할 수 없죠. 근데…. 국민연금, 건강보험, 고용보험 등 이건 다 뭔가 싶고, 다 필요 없으니 그냥 돈으로 받고 싶다고 생각하는 분들이 종종 있습니다.

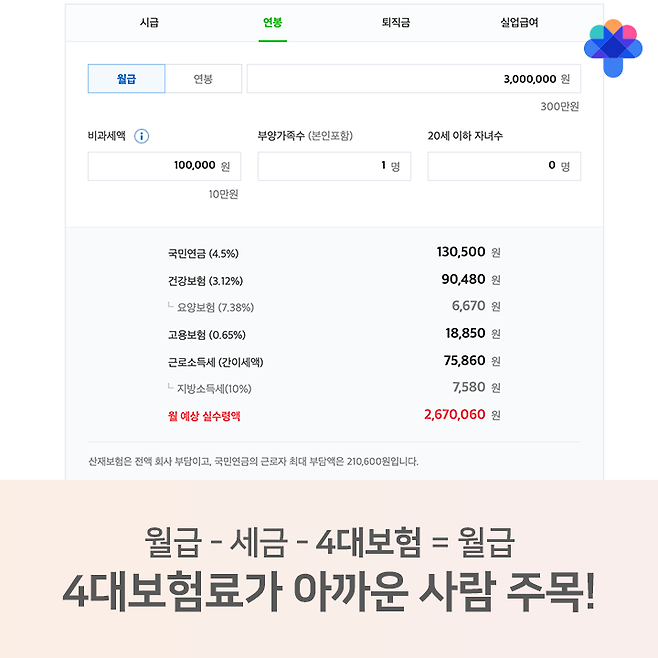

4대보험료 너무 아깝지만 그나마 직장에 있으니 그 정도 금액으로 끝난다는 것! 실제 근로자가 부담하는 4대 보험료는 일부랍니다! 만약 사업을 하면 건강보험, 산재보험, 연금보험의 전액을 모두 '내'가 부담해야 하는 거죠!

연금 보험은 근로 소득의 9%! 그중 절반인 4.5%만 근로 소득자가 부담하고 나머지는 사업장에 부담합니다! 이를 프리랜서나 사업자가 가입하려면 소득의 9%를 전액 부담해야 해요!

건강보험은 직장가입자, 지역가입자 두 가지가 있으며 부과 체계가 다르답니다! 일반적인 근로자는 직장가입자로 분류되고 있어요!

고용 보험에서 잊지 말아야 할 두 가지 혜택! 실업급여와 모성보호 사업 급여가 있습니다. 현재 조건을 확인하고 반드시 챙겨보세요!

산재보험은 근로소득자가 꼭 받아야 하는 가장 기본적인 보장제도죠! 보험 사기가 아닌 이상, 일하다 다치는 것은 설령 본인의 실수라도 보장받을 수 있어요! 하지만 반드시 근무 중에 다쳐야 한다는 점이 있어요!

누구에게나 좋은 보험은 없지만, 4대 보험은 꼭- 필요한 보험입니다! 아깝다 생각하지 말고 만약을 위해 대비하는 마음가짐으로 생각해보세요!

이 콘텐츠에 대해 어떻게 생각하시나요?