브로콜리 에디터는 약 4년 전 처음 신용카드를 발급을 때 '월급보다 높게 책정된 신용카드 이용 한도'에 놀랐습니다. 월에 그만큼 벌어본 적도 쓴 적도 없는 금액이었습니다. 발급 시에는 신용카드사에서 권장한 한도보다 낮게 신청하여 발급받았습니다. 해당 카드를 약 5달 사용 후 자동 한도 상향 문자를 받았습니다. 자동 상향된 한도는 월수입의 약 2.3배. 당시 모아둔 돈이 없는 저에겐 두려운 한도였습니다. 바로 고객센터에 전화를 해 이 상황에 대해 물으니, 카드 약관에 한도 자동 상향에 대한 내용이 있으며 한도 대비 낮은 신용카드 사용액은 신용도에도 좋은 영향을 끼치니 저에게도 좋다고 안내하더군요, 대체 신용카드 이용 한도 기준이 뭐길래 이렇게 책정되었을까 싶더군요.

신용카드 이용 한도 책정 기준은?

이용 한도는 회원의 신용을 담보로 측정한 금액입니다. 신용카드 발급 신청 시 가입자가 원하는 한도를 기입할 수 있으나 카드사에서 해당 한도를 100% 반영하기는 어렵습니다. 통상 카드사의 신용도는 카드 회원의 연령, 직업, 소득 자산, 카드 사용 및 연체 등의 정보를 취합하여 측정됩니다. 이를 바탕으로 카드 회원이 요청한 한도와 비교하여 내부 심사 기준을 종합하여 산정합니다. 이용 한도는 고정 값 이 아니기 때문에 신용카드를 이용하다 보면 조정될 수도 있습니다. 카드사는 정기적으로 회원의 이용 한도의 적정성을 월평균 결제 능력 및 카드 거래 실적 등을 기반으로 평가하고 이를 통해 한도를 상향 또는 하향하게 됩니다.

신용카드 이용 한도는 신용도에 직접적인 영향을 미친다.

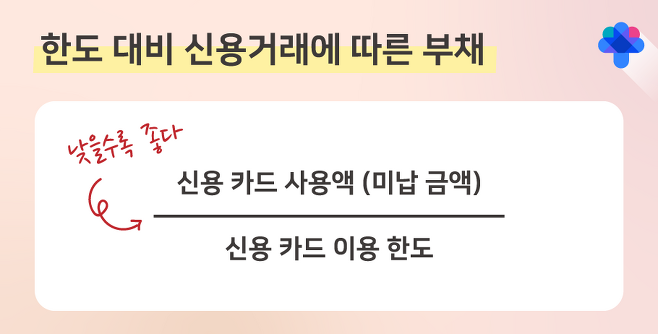

신용등급 책정의 기준 중 '현재 부채 수준(한도 대비 신용거래에 따른 부채)' 항목이 있습니다. 내가 빌릴 수 있는 최대의 돈이 '이용 한도'라면 나의 카드 값은 이용 한도 대비 내가 빌린 돈입니다. 내 한도 대비 빌린 돈은 많아지고 빌릴 수 있는 돈은 적어진다면 신용도는 당연히 낮아집니다.

1. 할부는 부채 비율을 높이니 피하자.

'필요한 거니까', '어차피 벌 돈이야' 등의 생각으로 즐겨왔던 할부. 신용등급이 떨어지는 지름길이 될 수도 있습니다. 일시불로 구입하여 익월 돈이 빠져나가는 경우에는 큰 문제가 되지 않지만 할부거래가 쌓여있을 경우 지속적으로 부채가 유지되기 때문에 상환해야 할 부채 수준 또한 지속적으로 높게 책정됩니다. 이는 신용도에 영향을 미치게 되죠.

2. 이용 한도, 낮다고 좋지 않다.

'한도 대비 신용거래에 따른 부채' 항목의 비율을 낮추려면 분자인 카드값을 낮추거나 분모인 이용 한도를 높이는 수밖에 없습니다. 신용등급 상승 이유 중 '한도 대비 적정한 금액을 지속적으로 사용'이라는 기준이 있습니다. 적정 금액에 대한 정확한 기준은 알 수 없지만, 높은 이용 한도에 일정 사용액을 유지한다면 신용평가사에서 상환능력 대비 적정 금액을 쓰고 있다 판단하여 신용도에 상승으로 이어질 수 있습니다. 따라서 이용 한도를 평소 이용금액보다 여유 있게 측정하는 것이 좋습니다.

신용카드 이용 한도 월 기준이 아니다.

소비를 줄이겠다는 명목으로 신용카드 이용 한도를 낮게 잡는 지인 본적 있으신가요? 이용 한도를 낮추는 것은 괜찮지만, 현재 사용액이 월평균 사용액이 120만 원이라며 100만 원 정도의 터무니없는 한도를 책정하시는 분들이 있는데요. 이용 한도의 개념을 이해하지 못한 경우 결제 시 '한도 초과'로 거절당할 수 있습니다. 신용카드의 이용 한도는 월 기준이 아닌 통합한도입니다. 만약 한도가 100만 원인 카드로 60만 원을 3개월 무이자 할부로 결제했을 경우 남은 한도는 40만 원이 됩니다. 할부 결제 익월 100만 원의 한도가 시작되는 것이 아닌 3개월의 대금 중 20만 원을 갚고 남은 80만 원에서 시작하는 것입니다. 무이자 할부로 결제한 60만 원의 대금 결제가 끝나야 통합 이용 한도가 다시 100만 원이 되는 것이죠. 같은 맥락으로 통합 이용 한도 100만 원짜리 카드를 이용하여 3개월 할부로 130만 원짜리 결제하면 바로 '한도 초과'로 거절당하게 됩니다.

신용카드, 이용 한도만 해도 알 것이 이렇게나 많은데 지금까지 사용해오시면서 알고 계셨나요? 오늘 소지한 신용카드의 이용 한도와 할부 등의 거래내역을 확인해보시고 정리해보는 시간을 가져보세요.