지난 2년정도 브로콜리 포스트를 운영하며 구독자 여러분에게 좋은 상품과 방법을 추천해드렸지만 항상 답은 구독자 여러분의 상황에 따라 달라짐을 느낍니다. 브로콜리가 좋다고 생각한 상품이 누군가에겐 독이 되기도하고 해당이 되지 않는 경우도 있으니 말이죠. 오늘은 예전에 썼던 포스트 중 '가로저축 VS 세로저축'에 대한 글을 보고 미처 생각하지 못했던 부분을 보완해 다시 써보려 합니다.

가로? 세로?

무엇을 위한 저축?

아마 가로저축과 세로저축 중 무엇이 더 좋은지 묻는 경우는 대부분 재테크 시작단계일 것입니다. 돈을 모으는 방법이 막막하여 인터넷을 찾아보니 가로저축과 세로저축을 비교해놓고 복리 얘기를 하며 가로저축이 좋다는 양 하는 글을 많이 보셨을텐데 이는 너무 단순한 계산식에 불과합니다. 세로 저축도 예금을 이용해 쌓아두면 복리효과를 낼 수 있기 때문이죠.

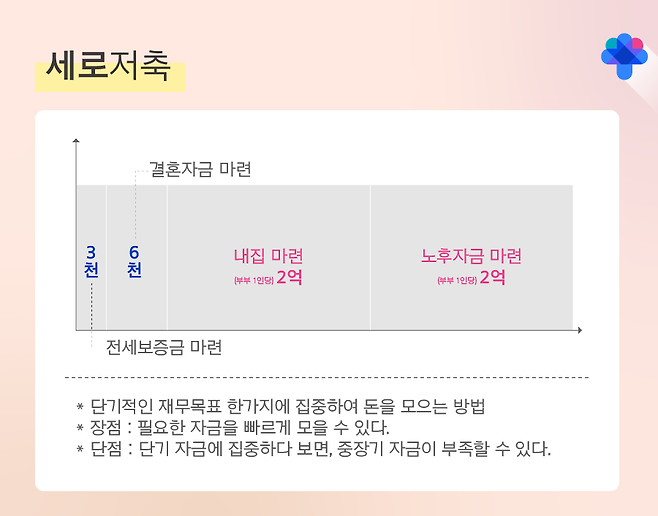

말이 길어졌습니다만 저축의 '방식' 이전에 확립해야할 것은 저축의 '목적'입니다. 무작정 돈을 모으기 위한 저축에는 늘 권태기가 오기 마련입니다. 지출을 많이 하던 사람이 이를 줄이고 저축만으로 만족을 한다는 것은 굉장히 어렵습니다. 하지만 확실한 목적이 동반된다면 단순히 '1000만원 모으기'보단 효과가 있을 수 있죠. 전세보증금 5,000만원 모으기, 결혼자금 8,000만원 모으기 등의 확실한 목적을 세우세요. 그리고 성향에 맞게 세로 저축과 가로 저축을 사용하시면 됩니다. 우선 월급이 넉넉하지 않고 단기로 자금을 모아야 하는 경우면 서로 저축이 더 알맞습니다.

보통 새로 저축은 적금이나 수시 입출금, CMA등 자금의 유동성이 있는 상품을 통합니다. 결혼 전 까진 월 100만원 이상(경제 여건에 따라 그 이하도 상관없습니다)을 저축하여 결혼 및 전세집을 구하고 결혼 이후엔 상황에 맞게 동반자와 내 집마련을 위한 자본금을 저축합니다. 만약 결혼 계획이 없으실 경우엔 바로 내 집 마련이나 기타 여행 자금등을 목적으로 모으시면 됩니다. 하지만 이런 세로 저축은 단기적인 자금만 모을 수 있기에 은퇴 후 노후자금등 중장기 자금이 불투명하다는 것이 단점입니다. 갑작스러운 퇴직등의 소득이 단절될 경우 전혀 준비하지 못할 수도 있습니다.

세로저축의 단점을 보완할 수 있는 '가로 저축'입니다. 만약 세로저축으로 한달에 약 100만원을 저금하고 있었을 경우 가로 저축으로 단기 50만원, 중기 30만원, 장기 20만원 등으로 쪼개서 모으는 형식입니다. 하지만 단기를 50만원을 3년동안 저축해도 1800만원으로 갑작스럽게 큰 돈이 나가는 경우엔 대출을 하거나 중,장기 자금에 손을 댈 수 밖에 없습니다.

다른 장단점, 목적에 맞게 저축해라

사실 평생 가로나 세로 저축 한가지 방법만 하고 산다는건 굉장히 어려운 일입니다. 특히 지금 저축하는 방식만 봐도 가로 저축과 세로 저축이 병행된 경우가 많습니다. 장기 저축 상품(5년 이상)의 경우 단순 예금이나 적금 보단 비과세 혜택이 적용되는 상품을 찾아보는것을 추천드리며 많은 계좌를 소유할 수록 돈 관리가 어려울 수 있으니 계좌를 한번에 확인할 수 있는 브로콜리같은 서비스를 이용해보시길 추천드립니다.

사회초년생의 경우 장기 자금과 단기자금을 한번에 모으는 것도 좋지만 월세등의 고정적인 큰 지출이 나갈 경우 전세금을 빠르게 모아 고정비를 줄인 후 장기자금을 모으는 것도 추천드립니다.