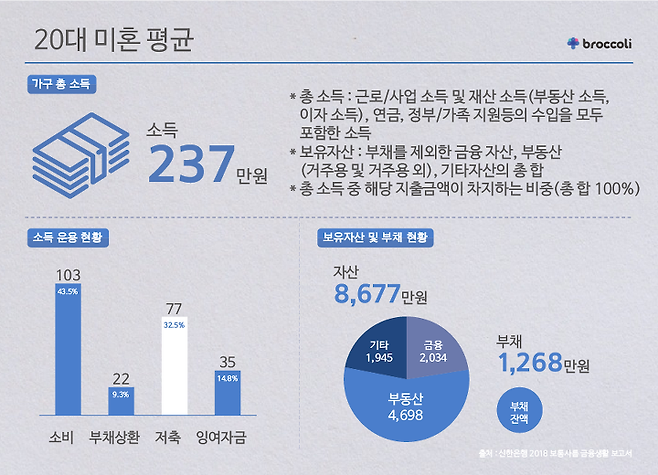

20대 미혼, 평균 월급 237만원?

최근 신한은행에서 실행한 '2018 보통 사람 금융생활 보고서'에 따르면 '20대 미혼의 평균 소득은 237만원'입니다. 그중 103만원을 소비하고, 22만원을 부채 상환하며, 77만원을 저축하고, 35만원을 잉여자금으로 남겨둡니다. 20대 미혼의 부채 상환의 대부분은 학자금 대출일 것입니다.

20대의 미혼 중 대다수가 사회초년생 일 것입니다. '만약 직장을 가지게 된다면~'하고 꿈 꿔왔던 것을 하나씩 이루다 보면 월급은 금방 사라집니다. 해외여행, 부모님께 용돈 드리기, 가지고 싶었던 전자제품 구입 등과 같이 큰 지출이 있는 소비를 지속하다 보면 돈을 모으는 것이 어려워집니다. 특히 한 번 큰 지출 이후에 이를 다시 줄이는 것은 생각보다 쉽지 않습니다. 많이 쓰는 것은 아닌데 자꾸 통장이 빈다면 꼭 예산을 짜서 지출하시고 자산을 모으셔야 합니다. 일부는 '적은 월급에 무슨 저축이냐?' 생각하실 수 있지만 20대가 지나고 연차가 쌓일수록 "연봉이 얼마야?"보단 "얼마나 모았어?"라는 질문을 받을 것입니다. 그럼 이제 브로콜리와 함께 예산을 짜볼까요?

예산 짜기의 첫번째, 재무 목표 설정입니다.

가장 대표적으로 결혼, 내집마련, 3년동안 5천모으기와 같은 일정 기간동안 얼마를 모으기 등이 있습니다. 허나 사회초년생의 경우 저축을 하여 어디에 쓴다는 목표보단 투자를 위한 목돈 마련으로 생각하시면 좋습니다.

둘째, 과거와 현재의 수지(수입과 지출)을 파악합니다.

이 때 현금흐름표를 이용하시면 좋습니다.

일종의 달 가계부라고 생각하시고 과거의 기록을 해보세요. 매달 들어오는 수입은 좌측에 지출하는 사항은 우측에 적으시고 순 현금 흐름을 점검합니다.

이때 고정지출과 변동지출을 분류하셔서 줄일 수 있는 사항을 세분화 하시면 좋습니다.

현금흐름표 파악이 완료되었으면 연간 소득을 추정하여 월 평균 소득을 계산합니다. 이때 고정 수입과 변동 수입을 측정하여 변동 수입을 어떻게 활용할지 계획을 반드시 세우셔야합니다. 계획 없이는 변동 수입이 쉽사리 빠져나가게 됩니다.

셋째, 저축을 계획합니다.

재무 목표 달성을 위해 저축은 필수입니다. 저축은 선지출 후저축과 선저축 후지출로 나뉩니다. 하지만 선지출 후저축의 경우에는 돈을 쉽게 모으지 못합니다. 자신의 상황에 맞게 저축을 계획 한 후 반드시 선저축을 하셔야합니다. 무작정 많이 모은다고 좋은 것이 아닙니다. 자신의 상황에 맞게 지킬 수 있는 금액을 꾸준히 넣고, 만약 대출 상환이 있거나, 주거비가 많이 나가는 등의 상황에선 대출을 빠르게 상환하고 주거비를 줄이는 것이 우선입니다. 또한 월급이 저축할 금액이 되지 않는 경우는 자기개발을 통해 이를 높이셔야 합니다.

넷째, 저축 후 남은 금액으로 [예산]을 설정합니다.

예산을 설정하기 전, 주요 소비항목별 지출을 체크합니다. 평소 소비패턴을 분석하여 고정 지출과 변동 지출을 확인하고 줄일 수 있는 항목을 정합니다. 또한 예산을 각 항목별로 세부적으로 남김없이 분배하기 보단, 항목을 정하지 않은 여유자금을 반드시 가져야합니다. 여유자금은 전체 예산의 10%를 넘기지 않도록 합니다.

잘 쓰는 것은 잘 버는 것 만큼 어렵습니다. 나와 비슷한 사람들의 소득보다 더 중요한 것은 결국 내가 버는 것이 얼마인지입니다. 현재를 비판하거나 안일하기 보단, 철저한 재무목표를 통해 투자로 추가 수익을 올리거나 자기개발을 통한 월급 상승 등으로 30대가 되었을때의 평균에 빗대어 나는 어디에 있을지를 계획하시길 바랍니다.