경영권 매각 없다는 대주전자재료..LG에너지솔루션 M&A설 이유는

음극활물질(음극 내 전극반응에 관여하는 소재) 제조업체인 대주전자재료가 LG에너지솔루션과 매각 협상을 진행하고 있지 않다고 공식적으로 밝혔지만, M&A설은 끊이지 않고 있다. 음극재는 에너지 밀도와 배터리 수명에 영향을 미치는 배터리 소재다. 전기차 수요가 폭발적으로 늘어나면서 완성차와 배터리 업계에서는 소재 업체에 관심이 높다. 대주전자재료는 전지업계의 후발주자임에도 배터리 관련 시장에서 존재감을 쌓고 있다.

대주전자재료의 고위 관계자는 11일 블로터와의 전화통화를 통해 LG에너지솔루션과 인수합병(M&A) 협상을 진행하고 있지 않다고 밝혔다. 이 관계자는 "LG에너지솔루션과 지분 투자와 경영권 인수 협상을 진행하고 있지 않다"고 설명했다. 이 관계자는 대주전자재료의 IR 담당을 맡고 있는 임원이다.

배터리 업계의 '소부장(소재, 부품, 장비)' 업체인 대주전자재료는 그동안 투자은행(IB) 업계에서 LG에너지솔루션과 경영권 인수 협상을 벌이고 있다는 설이 나왔던 회사다. 대주전자재료는 LG에너지솔루션으로부터 대규모 지분 투자 또는 경영권 인수 협상을 진행 중이라는 의혹이 제기됐다. 그런데 이 관계자는 M&A설에 대해 '사실무근'이라고 선을 그었다.

원매자로 알려진 LG에너지솔루션 관계자는 "확인해줄 수 있는 게 없다"는 입장이다. 양측 모두 M&A설에 대해 선을 긋는 모양새다.

그럼에도 대주전자재료가 M&A 시장의 '뜨거운 감자'로 부상한 건 이유가 있다는게 IB업계의 설명이다. 국내에서는 포스코케미칼과 에코프로비엠, 해외에서는 유미코아와 스미토모 등 다수의 업체가 경쟁하고 있다. 그런데 음극재 업체는 국내 업체인 포스코케미칼과 해외 업체인 BTR과 샨샨 등 소수의 업체가 과점하고 있다. 글로벌 음극재 시장에서 포스코케미칼은 이제 막 존재감을 키우고 있는 중이다.

반면 국내 배터리 3사는 점유율 기준 10위에 포진돼 있다. 시장조사기관인 SNE 리서치 자료에 따르면 LG에너지솔루션은 중국 CATL과 1위와 2위를 다투고 있다. 삼성SDI와 SK이노베이션은 각각 5위와 6위를 기록했다. 이 때문에 국내 업체들이 배터리 성능을 높이려면 핵심 소재인 양극재와 음극재의 성능을 개선해야 한다.

국내 배터리 업체들은 이미 양극재 업체와는 '동맹'을 공고히 했다. 포스코케미칼은 LG에너지솔루션과 '배터리 혈맹'을 맺었고, 에코프로비엠은 SK이노베이션과 삼성SDI와 동맹을 맺었다. 음극재 시장에서는 포스코케미칼이 LG에너지솔루션(미국 GM 포함)과 동맹을 맺은 것 외에는 이렇다 할 변화가 없었다.

그런데 최근 들어 완제품 전지업체들이 음극재 업체에 큰 관심을 보이고 있다. SK그룹의 투자형 지주사인 SK㈜는 음극활물질 업체인 싱가포르 솔리드에너지시스템에 400억원을 투자했다. 2018년 300억원을 투자한 데 이어 3년 여 만에 400억원을 추가 투자한 것이다.

솔리드에너지시스템은 음극재에 흑연 대신 금속 소재를 입히는 기술을 개발하고 있다. 리튬이온전지의 경우 소재를 개발하더라도 300Wh/kg 이상의 전지 개발이 어려운 것으로 알려졌다. 그런데 음극재에 흑연 대신 금속을 입힐 경우 에너지 밀도를 3배 이상 높일 수 있는 것으로 알려졌다. SK㈜의 이번 투자는 SK이노베이션의 배터리 경쟁력을 높이고, 현대자동차의 차세대 배터리 수요에 대한 니즈를 맞추기 위한 전략으로 풀이된다.

LG에너지솔루션의 대주전자재료 M&A설 또한 자사의 배터리 성능을 위한 의도로 검토됐을 것으로 예상된다. 대주전자재료는 세계 최초로 실리콘계 음극재를 개발해 전기차용 파우치셀에 적용했다. 실리콘 음극재는 흑연 음극재와 비교해 완충 시 주행거리가 두 배 정도 늘어난다. 이유는 실리콘의 에너지 용량이 흑연과 비교해 10배 이상 크기 때문이다. 실리콘의 에너지 용량은 4200mAh/g으로 흑연은 372mAh/g이다.

음극재에 흑연 대신 실리콘과 금속 소재를 입힐 경우 에너지 밀도가 높아져 더 많은 양의 리튬이온을 저장할 수 있고, 더 많은 양을 양극에 보낼 수 있다. 두 회사 모두 배터리 소재의 중요성을 감안해 시장에서 음극재 업체의 M&A와 지분투자를 검토하고 있다는 설명이다.

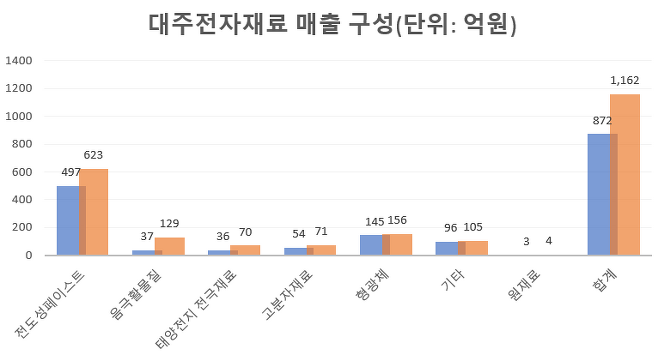

다만 대주전자재료의 경우 전체 매출 중 음극활물질 매출이 10%(129억원)를 조금 넘는 수준이다. 매출 중 53.6%(623억원)는 전자제품 소재인 전도성 페이스트에서 나온다. 전도성 페이스트는 휴대폰 및 노트북용 초소형 칩의 소재다. 이 때문에 LG에너지솔루션이 대주전자재료의 경영권을 인수하려면 △전도성 페이스트 △태양전지 재료 △고분자 재료 등 본업과 무관한 사업까지 떠안아야 한다.

이 때문에 IB 업계에서는 대규모 지분 투자 가능성을 유력하게 보고 있다. LG에너지솔루션은 올해 초 음극재 소재인 동박 업체인 솔루스첨단소재 유럽법인에 575억원을 투자했다. 희소성이 높은 소재인 동박을 안정적으로 공급받고 전략적 협력 관계를 두텁게 하기 위한 차원에서 투자한 것으로 알려졌다.

대주전자재료에도 LG에너지솔루션이 지분 투자를 통해 경쟁력이 높은 음극활물질 업체와의 협력을 강화할 가능성이 높다. 양사의 '니즈'도 일맥상통한다. 대주전자재료는 창업주인 임무현 회장 등 오너일가가 27.79%의 지분을 갖고 있다. 임 회장이 경영 일선에서 물러난 이후 임일지 사장과 임중규 전무가 각각 6.84%, 7.41%의 지분을 갖고 있다.

2세 경영 체제가 시작된 가운데 경영권 바통을 이은 자녀들은 가업을 물려받든지 기업가치가 가장 높은 시기 경영권을 매각하든지 해야 하는 과제를 떠안게 됐다. 임일지 사장이 대주전자재료를 키우려면 외부에서 투자금을 조달해야 하고, 음극활물질 생산라인도 증설이 필요한 상황이다. 2세 경영을 맞은 제조업체에서 흔히 볼 수 있는 광경이다.

업계 관계자는 "배터리 업체는 음극재와 양극재, 분리막 등 핵심 소재를 안정적으로 조달하는 게 중요하다"며 "음극재는 희소성이 높아 완제품 전지회사가 지분 투자와 경영권 인수를 통해 경쟁력이 높은 회사와 협력을 다지고 있다"고 말했다.

© Bloter&Media Inc. All rights reserved.