일진머티리얼즈 등 기대감만 큰 '동박 3사'

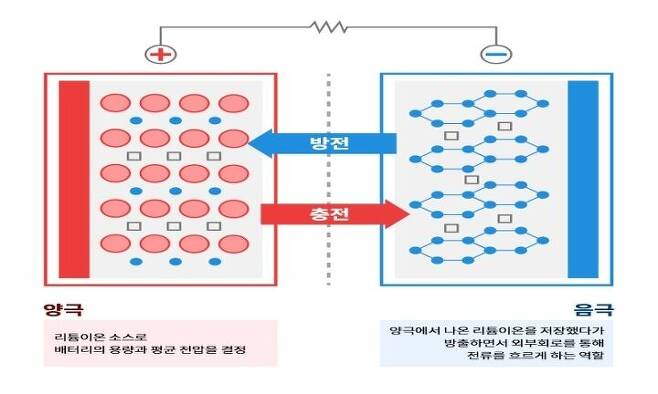

2차전지는 충전해 재사용이 가능한 배터리다. 배터리를 반복해 사용하려면 리튬이온이 양극과 음극 사이를 오가야 한다. 충전은 양극에서 음극으로, 방전(전기가 방출되는 현상)은 다시 음극에서 양극으로 이동하는 것이다. 리튬이온의 이동을 통해 전기가 발생한다.

2차전지에는 리튬이온을 담고 있는 양극재와 양극에서 방출된 리튬이온을 저장할 음극재가 있다. 리튬이온을 이동시킬 전해액과 양극과 음극을 분리하는 분리막이 있다. 양극재와 음극재, 분리막과 전해액이 2차전지의 핵심 소재이다.

2차전지가 리튬이온의 이동을 통해 전기를 발생시키는 만큼 양극과 음극에도 얇은 막이 탑재돼 있다. 음극의 분리막을 동박(elecfoil), 양극의 분리막을 양극박이라고 한다. 동박은 구리로, 양극박은 알루미늄을 원료로 생산된다.

동박과 양극박 모두 자동차 산업이 전기차 중심으로 바뀌면서 시장이 급속하게 커지고 있다. 순수 전기차 한대에 100여개의 배터리 셀이 탑재된다. 수개의 셀을 하나의 모듈로 묶고, 수개의 모듈을 묶어 팩 형태로 전기차에 장착한다. 전기차 한대에는 스마트폰 수천개에 들어갈 양의 배터리가 탑재된다. 배터리를 구성하는 소재들의 수요가 폭증하는 이유다.

이중 동박은 전기차 소재 시장은 물론 M&A 시장에서 각광받고 있다. KCFT(현 SK넥실리스)는 약 1조2000억원에 SK그룹 계열사 SKC에 인수됐고, 두산솔루스(현 솔루스첨단소재)는 약 7000억원에 사모펀드인 스카이레이크에 인수됐다. 이들은 일진머티리얼즈와 함께 국내 3대 동박 업체로 분류된다.

점유율로는 국내 업체 중 일진머티리얼즈가 가장 높다. 일진머티리얼즈의 2020년 사업보고서에 따르면 일진머티리얼즈는 글로벌 시장에서 9.7%의 점유율을 확보한 것으로 나타났다. SK넥실리스는 7.4%의 점유율을 갖고 있다. 1위 업체는 중국의 장춘으로 약 12.9%의 점유율을 확보하고 있다.

2차전지 시장은 소수의 업체가 과점하고 있어 업체 간 경쟁이 치열하다. 지난해 국내 동박 3사는 전기차 시장의 호황에도 큰 수혜를 보진 않은 것으로 나타났다.

일진머티리얼즈는 지난해 매출 5369억원, 영업이익 508억원을 기록했다. 지난해 영업이익률은 9.4%에 달해 수익성이 높았다. 매출은 2019년과 비교해 2.4%(132억원) 줄었고 영업이익은 8.5%(40억원) 증가했다.

SK넥실리스는 지난해 매출 3710억원, 영업이익은 532억원을 기록했다. 매출은 전년보다 12.9%(481억원) 증가했고, 영업이익은 14.7%(92억원) 감소했다. SK넥실리스의 지난해 영업이익률은 14.3%를 기록해 수익성이 우수했다. SK그룹 계열사로 인수되는 과정에서 노조가 거세게 반발했는데, 노사 분규가 없었다면 연간 영업이익이 600억원 이상을 기록했을 것으로 예상된다.

솔루스첨단소재는 지난해 2901억원의 매출을 냈다. 영업이익은 303억원을 기록했다. 솔루스첨단소재의 실적에는 OLED 소재와 화장품 매출이 합산돼 있다. 솔루스첨단소재의 2차전지용 동박 매출은 지난해 9억원을 기록했다. 지난해 4분기 1공장 내 4개 생산라인이 양산에 들어갈 채비를 마쳤다. 약 1만여톤의 동박이 올해부터 본격 양산에 들어간다.

솔루스첨단소재는 지난해 11월 1만5000톤 캐파를 목표로 2공장 착공을 시작했다. 2022년 하반기 완공을 목표로 공사에 한창이다. 솔루스첨단소재는 2023년까지 3600억원의 매출을 내는게 목표다.

동박은 기술 진입장벽이 높아 관련 업체들의 기업가치는 고평가됐다. 동박의 두께는 3~100 마이크로미터(㎛)인데, 얇고 넓고 길게 만드는 게 관건이다. 동박이 얇아야 적재 가능한 리튬이온이 많아져 에너지 밀도가 높아진다. 국내 동박 3사는 초극박의 동박을 만들고 있다. 이 때문에 M&A 시장과 투자은행(IB) 업계에서도 동박 3사에 대한 관심이 높다.

일진머티리얼즈와 SKC(SK넥실리스의 지배기업)의 PER(주가/주당순이익)은 각각 54배, 39배다. 솔루스첨단소재는 마이너스(-) 177배를 기록했다.

세계 전기차 시장이 개화한 지난해 동박 3사의 실적은 기대만큼 빠르게 커지고 있지 않았다. 그럼에도 업체에 대한 밸류에이션은 상당히 고평가됐다.

다만 동박 3사 모두 재무상태가 안정돼 있고 유동성이 풍부하다. 동박 시장은 2025년 이후 수요가 공급을 앞지를 것으로 예상되는 소재다. 일진머티리얼즈 등 동박 업체들은 적기에 공장 증설에 필요한 투자금을 조달해야 한다.

재무상태는 일진머티리얼즈가 가장 우량하다. 지난해 말 기준 일진머티리얼즈의 부채비율은 26.6%를 기록했다. 단기차입금은 6억원, 장기차입금은 10억원을 기록했다. 일진머티리얼즈는 보유 현금이 차입금보다 많아 '무차입 경영'을 이어가고 있다.

일진머티리얼즈의 유동비율은 무려 477.9%에 달했다. 통상 유동비율은 100% 미만일 경우 유동성이 부족한 것으로 판단한다. 일진머티리얼즈의 지난해 말 기준 현금성 자산은 1366억원에 달한다. 빚이 전혀 없는 상황에서 유동성마저 풍부해 재무구조가 우량한 것으로 나타났다.

지난해 말 기준 솔루스첨단소재의 부채비율은 71.7%다. 부채비율이 200%를 넘을 경우 재무상태가 불안정한 것으로 본다. 솔루스첨단소재는 재무구조가 안정적으로 유지되고 있다. 단기차입금은 587억원, 장기차입금은 1532억원이다. 솔루스첨단소재는 글로벌 배터리 1위와 2위를 다투는 LG에너지솔루션과 '배터리 동맹'을 맺고 있다. 향후 동박 수요가 빠르게 늘어날 것으로 예상된다.

솔루스첨단소재는 공급량을 맞추기 위해 설비 투자도 확대할 것으로 전망된다. 지난해 말 LG에너지솔루션과 솔루스첨단소재 최대주주인 스카이레이크는 5000억원 규모의 유상증자를 단행했다. 솔루스첨단소재의 지난해 말 기준 유동비율은 268.9%, 현금성자산은 3056억원으로 집계됐다. 현금성 자산 중 대부분은 지난해 유상증자 때 마련한 것으로 2공장 증설에 투입될 예정이다.

지난해 말 SK넥실리스의 부채비율은 154.5%로 집계됐다. 단기차입금은 335억원, 장기차입금은 2457억원이다. 차입금 중 대부분이 장기차입금인 만큼 부채 상환에 대한 부담은 낮다. 유동비율은 158.1%로 유동성이 풍부하다. 현금성 자산은 431억원으로 동박 3사 중 현금 보유량이 가장 적다. SK넥실리스는 당장 기업공개(IPO) 계획이 없는 만큼 SKC와 외부에서 투자금을 조달해야 한다.

업계 관계자는 "국내 동박 업체들은 전기차 시장이 과열되면서 시장의 기대를 한몸에 받고 있다"며 "전기차 시장이 호황인데 매출이 기대만큼 빠르게 커지지 않고 있어 조만간 고평가된 기업가치가 조정될 수 있다"고 말했다.

© Bloter&Media Inc. All rights reserved.