[story G]정의선, 이재용이 안되려면..남는건 지주사?⑤

현대차그룹이 선택할 수 있는 지배구조 개편 마지막 카드로는 지주회사 전환 방안이 꼽히죠. 지주회사 전환 방안이 현대차그룹에게 유리한 이유는 크게 3가지 입니다. △2조7500억원 상당의 현대차·현대모비스·기아차 보유 자사주를 활용할 수 있고 △대주주의 현대글로비스 주식 현물출자 과세이연 혜택을 받을 뿐만 아니라 △일반 주주의 주식 가치도 제고할 수 있다는 점 입니다.

그동안 많은 애널리스트들이 지주회사 전환 방식의 지배구조 개편을 전망한 이유이기도 합니다.

지주회사 전환 방식도 1~2가지가 아닙니다. 여러가지가 거론돼 왔습니다. 그 중 몇가지를 소개해 봅니다.

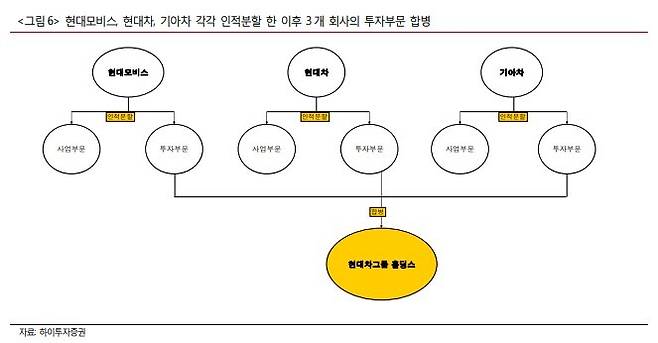

이상헌 하이투자증권 애널리스트는 2017년 5월19일 ‘현대차그룹 지배구조’ 보고서를 내고 현대차그룹 주력 3개 계열사가 각각 인적분할한 이후 3개 회사 투자부문을 합병시켜 ‘현대차그룹홀딩스’를 출범시키는 시나리오를 제시했습니다.

당시 보고서에는 상세한 전환 과정이 설명되진 않았으나 요약하면 3개 회사를 투자회사 및 사업회사로 각각 분할한 후 3개 투자회사를 합병(현대차그룹홀딩스)합니다.

이후 정의선 수석부회장 보유 현대글로비스와 현대차그룹홀딩스를 합병하거나 또는 정의선 수석부회장 보유 현대글로비스 지분을 현대차그룹홀딩스에 현물출자하는 방안입니다. 정의선 수석부회장의 현대차그룹홀딩스 지배력이 생기겠죠.

아주 간략한 시나리오지만 그 이전과 이후 나왔던 많은 시나리오가 이와 크게 차이가 없습니다. 2017년 당시는 정의선 수석부회장이 현대차 지분을 매입한 지 약 2년이 지난 시점이어서 이런 ‘분할합병 이후 지주회사 전환’ 시나리오가 많았습니다.

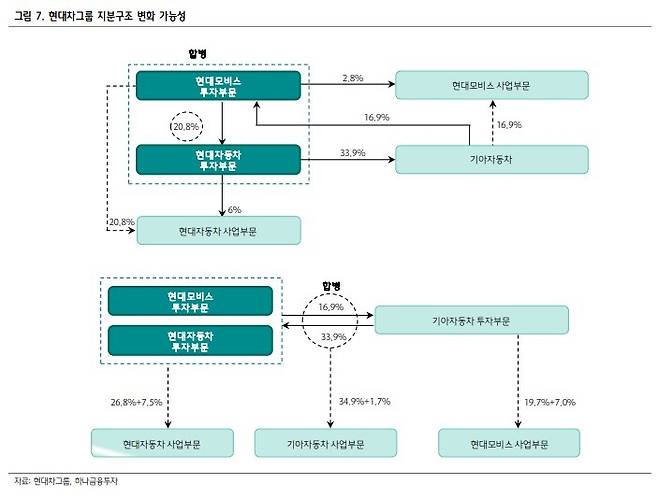

또 하나 시나리오를 소개하면 오진원 하나금융투자 애널리스트의 분석입니다. 그는 2017년 11월30일 ‘현대차그룹:공통 분모는 현대모비스’라는 리포트에서 “특수관계인의 분할 매수 및 전략적 지분 투자자의 공조 등이 지주회사 전환을 선택하지 않았을 때 전개 가능한 시나리오”라면서도 “특수관계인이 직매입하지 않고 전격적으로 지주회사 전환을 꾀한다면 3사가 홀딩스 분할을 통해 홀딩스간 합병을 추진할 가능성도 배제할 수 없다”고 했습니다.

앞선 전망과 조금 달라졌는데요. 다른 점은 주력 3사를 동시에 분할하고 합병하는게 아닌, 현대모비스와 현대차를 먼저 분할하고 합병한 후 기아차를 분할하고 합병하는 순차적 분할합병 방식입니다. 순서가 조금 달라졌으나 3사 분할합병을 통한 ‘지주회사 체제’ 구축이라는 이전의 시나리오와 대동소이합니다.

한때 유력한 시나리오로 거론되던 이런 지주회사 전환 방식의 지배구조 개편안은 2018년 현대모비스만의 분할합병 추진안이 나오면서 시장에서 거의 사라졌죠. 현대차그룹이 선택하지 않았기 때문입니다.

하지만 현대차그룹이 2018년 곧바로 당시 지배구조 개편안을 철회하고, 약 2년이 지난 올해 3월 정의선 수석부회장이 현대모비스 주식을 생애 처음 취득하면서 지주회사 전환 방식의 지배구조 개편 방식이 다시 힘을 얻기 시작합니다.

특히 현대모비스 주식 첫 취득은 지주회사 전환과 밀접한 연관이 있다는 해석입니다. 지주회사 전환 작업 경험이 있는 재계 한 관계자는 과거 기자와 만나 “기업 분할 이후 분할 기업의 주식을 취득한 개인이 있을 수 있고 분할 이전부터 해당 기업 주식을 가진 개인이 있을 수 있다. 이에 대해 국세청의 외뢰한 적이 있다.

의뢰 결과 분할 이전부터 주식을 갖고 있어야 분할 이후 현물출자 시 과세이연 혜택이 적용된다는 걸 알았다. 아마 이런 과세당국의 세부 지침 또는 유권 해석은 지주회사로 전환한 기업 내부의 소수 특수관계인들만이 알고 있는 사실일 것이다”라고 했습니다.

다시 말해 정의선 수석부회장이 지금 현대모비스 주식을 갖고 있지 않다면 추후 현대모비스의 분할합병을 통한 지주회사 전환시 현물출자에 따른 과세이연 혜택을 받을 수 없다는 겁니다. 이는 곧 정의선 수석부회장이 현대모비스 주식을 취득한 이유가 3사 분할합병과 현물출자, 그리고 지주회사 전환을 통한 지배구조 개편 방식을 의식한 행보일 수도 있다는 뜻도 됩니다.

지배구조 개편 과정에서 삼성그룹이 겪고 있는 일련의 고난도 현대차그룹에겐 학습 효과를 주고 있습니다. “삼성처럼 하면 큰일나겠다”는 학습효과죠.

이재용 삼성전자 부회장은 수년에 걸친 회사 분할 과정 이후 제일모직과 삼성물산을 합병시켰습니다. 그리고 합병 회사의 최대주주가 됩니다. 합병 비율 논란은 물론 승계를 위한 기획 합병이란 비난을 사고 재판까지 받았습니다.

최근엔 경영권 불법 승계 의혹과 관련 자본시장법상 부정거래·시세조종행위 등 혐의로 다시 불구속기소 됐습니다. 삼성그룹의 지배구조 개편안은 지주회사 전환 방식이 아닌, ‘지배회사 중심 지배구조 개편 방식’이었습니다. 2018년 현대차그룹의 지배구조 개편안과 유사하죠.

물론 현대차그룹이 2018년 지배구조 개편 방안처럼 지배회사(현대모비스)를 중심으로 한 지배구조를 구축할 것이라는 전망이 지금도 없지 않습니다. 지주회사로 전환할 경우의 금융계열사를 처리해야 하는 문제가 있는데 이런 골치 아픈 문제를 비켜갈 수 있다는 장점이 있죠. 복잡한 금융거래 방식을 선호하지 않는 현대차그룹 스타일에 비춰서도 선택 가능성이 없는게 아닙니다.

어떤 방법이든 현대차그룹에겐 시간이 많이 남아 보이지 않습니다. 규제는 속속 강화하고 승계를 위한 시간은 차츰 줄어들고 있기 때문입니다. 이제는 모든 방안이 테이블위에 올려져 있다고 보는게 맞는것 같습니다. 2018년의 지배구조 개편안, 그리고 2018년보다 보완된 지배회사(현대모비스) 중심 지배구조 개편안, 지주회사 개편안 모두 테이블 위에 올려져 있고 현대차그룹은 타이밍을 보고 있지 않을까 생각됩니다.

By 에디터 문병선