[story G]글로비스·모비스 분할합병비율, 추정치부터 잘못됐다③

지난 2018년 발표된 지배구조 개편안이 시장의 비난으로 철회된 이유는 현대글로비스의 부족한 체력, 즉 기대에 미치지 못한 지분가치 때문이죠. 부족한 체력을 감추기 위한 여러 회계적 노력이 있었으나 결국 실패했습니다. 억지로 꿰맞추려 한 지배구조 개편안을 2년이 지나도록 다시 꺼내들지 못하는 이유기도 합니다.

따라서 현대차그룹이 새로운 지배구조 개편안을 다시 추진하기 위해서는 현대글로비스의 부족한 체력을 키우는 노력이 우선 필요합니다. 그렇지 않고서는 또 다시 억지로 꿰맞춰야 하는 딜레마에 빠지게 되기 때문이죠.

2018년 현대차그룹 개편안은 2년여가 지난 지금, ‘허수’가 있음이 하나 둘씩 드러나고 있습니다. 현대모비스를 ‘존속 모비스(가칭)’와 ‘분할 모비스(가칭)’ 2개로 쪼개고, ‘분할 모비스’를 현대글로비스와 합병시켜 ‘합병 글로비스’를 탄생시킨다는 게 개편안의 요지였는데요.

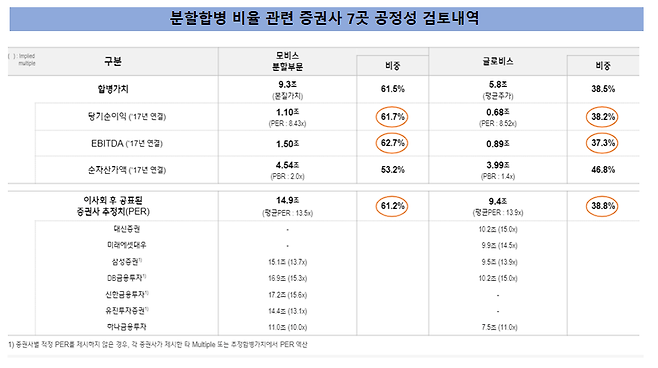

‘분할 모비스’와 현대글로비스의 합병 비율은 ‘2.92 대 1’이었습니다. ‘분할 모비스’의 본질가치가 9조 3000억원, 현대글로비스의 평균 시총이 5조 8000억원으로 계산된 데 따른 겁니다.당시에도 이 수치에 대한 여러 문제 제기가 있었는데 2년이 지난 지금 보면 상당한 ‘부풀리기’가 있었던 것으로 분석됩니다.

가장 문제가 되는 건 ‘분할 모비스’의 수익가치를 지나치게 저평가했다는 데 있습니다. ‘분할 모비스’의 수익가치는 12조 4000억원으로 분석됐고 수익가치에 60%의 가중치를, 자산가치(4조5000억원)에 40%의 가중치를 둬 평균을 구한 값이 9조 3000억원인데, 이 수치를 너무 저평가했다는 겁니다.

그 결과 ‘2.92 대 1’이라는 합병비율이 나왔습니다. 이는 현대차그룹 오너일가가 지분을 가진 현대글로비스의 지분가치가 상대적으로 고평가되게 하고, ‘분할 모비스’의 지분가치가 저평가되게하는 근본적 배경이었습니다. ‘분할 모비스’ 주주들이 피해를 입죠. 현대차그룹 오너일가는 그만큼 상대적으로 이득을 볼 수 있습니다.

구체적인 ‘분할 모비스’의 수익가치가 저평가된 과정은 이렇습니다.

2018년 개편안에서 현대차그룹은 ‘분할 모비스’ 미래 수익을 추정하면서 2019년 ‘A/S 부품’ 부문 매출액과 영업이익을 각각 4조 7010억원, 1조 3120억원으로 설정했습니다. 2020년은 4조 8910억원, 1조 4240억원으로 각각 내다봤습니다.

그런데 2019년과 2020년 실제 실적은 당시 추정치와 괴리가 큽니다. 2019년 ‘A/S 부품’ 부문 매출액과 영업이익은 각각 10조 550억원, 2조 80억원으로, 추정치의 거의 2배에 달합니다. 2020년 ‘A/S 부품’ 부문 매출액과 영업이익은 상반기 실적으로만 이미 추정치와 비슷한 4조3110억원, 7690억원입니다.

‘A/S 부품’ 부문의 실제 실적은 현대모비스 사업보고서 및 반기보고서 내 ‘사업의 내용’에 공시된 수치를 사용했습니다. 현대모비스가 2018년 추정치로 내세운 ‘A/S 부품’ 부문 사업 범위와 다소 차이가 있을 가능성은 있습니다. 추정치와 실제 실적을 비교하는 수치 자체가 비교대상이 안될 수 도 있다는 뜻입니다.

그럼에도 추정치와 실제 실적간의 괴리가 지나치게 크다는 것은 문제가 있어 보이는데요.

반면 상대적으로 고평가됐다고 분석된, 현대차그룹 오너 일가 지분이 많은 현대글로비스는 어떨까요. 2019년 기준 매출액과 영업이익은 14조 4745억원, 6657억원으로, 전년 대비 각각 7%, 12% 늘었습니다. 다만 2019년 현대모비스의 성장치에는 비할바가 못돼죠. 현대모비스는 2019년 매출과 영업이익 모두 약 10% 이상 성장했습니다.

또 하나의 사업축이자 ‘분할 모비스’의 핵심 사업으로 편재되려던 ‘모듈 부문’도 볼까요. 사실 모듈 부문은 추정만 가능합니다. 2018년 현대차그룹 지배구조 개편안에는 모듈 부문의 미래 수익 추정치가 담겨 있지만, 실제 공시에는 모듈 부문만을 따로 떼어내 공시하지 않습니다. 모듈 부문과 부품 제조 사업부문 실적을 통합해 공개하고 있습니다.

하지만 ‘얼추’ 추정해서 비교해볼 수 있는데요. 2018년 지배구조 개편안에서 추정한 2019년 모듈 부문 매출액과 영업이익 추정치는 각각 9조9000억원, 2630억원이었습니다. 2018년 대비 매출은 1.07%, 112.10% 늘어날 것으로 추정한 수치입니다. 그런데 실제 실적은 2019년 ‘모듈 및 부품제조 부문’ 매출액은 35조9884억원, 영업이익은 4007억원이었습니다. 2018년 대비 매출은 6.85% 늘고, 영업이익은 55.73% 증가합니다.

직접적 비교는 안되지만 ‘모듈 부문’ 또한 추정치와 실제 실적간 괴리가 꽤 크죠. 2020년 수치는 코로나19 때문에 비교하기엔 무의미해서 뺐습니다.

결과적으로 현대차그룹의 셈범에는 ‘구멍’이 많았던 겁니다. 일부 수치는 틀려도 너무 틀렸죠. 더욱이 같은 시기 공정성 검토에 함께 나섰던 7개 증권사들의 추정치도 현대차그룹이 제시한 합병 비율과 별 차이가 없었는데요. 당시 7개 증권사들이 추정한 수치는 2018년 현대차그룹 지배구조 개편안에 정당성을 주는 증거로 활용됐습니다.

그렇다면 현대차그룹도, 7개의 증권사도 왜 이렇게 ‘분할 모비스’의 지분 가치를 낮게 본 걸까요.

추정컨대 현대차그룹으로선 지배구조 개편을 완료하기 위해 현대차그룹 오너 일가가 사야 할 지분을 이미 보유한 지분가치와 비슷하게 맞춰야 하는 부담이 있었던 게 아닌가 생각됩니다.

현대차그룹 오너 일가가 당시 개편안이 실행된 이후 보유하게 되는 ‘합병 글로비스’ 지분 가치는 2조3900억원 가량이었습니다. 그리고 맞교환이 예정된 기아차 보유 ‘존속 모비스’ 지분 가치는 2조4500억원 가량이고요. 대략 비슷한 금액이죠. 현대제철이 보유한 ‘존속 모비스’ 지분은 추후 사기로 했죠.

현대차그룹이 지배구조 개편을 다시 추진할 경우 2018년과 같은 안을 꺼낼 수 있을까요. 쉽지는 않을 겁니다.

문제는 방식을 바꾸면 오너 일가의 지배구조 개편 비용 부담이 커질 수 있습니다. 반면 경제민주화 관련 법안의 입법 시도는 21대 국회 들어 하나둘 늘어가고 있죠.

과연 현대차그룹은 어떤 개편안으로 이 딜레마를 극복할까요.-‘[story G]정공법 선택 어려운 현대차그룹, 지주사도 고려?④'로 이어집니다.

By 에디터 이승연