[story G]'규제 사각지대' 현대글로비스, 일감몰아주기 더 심해졌다②

21대 국회가 개원하면서 반(反)현대차법이라 볼만한 입법 시도가 벌어지고 있다는 점은 ①편([story G]반(反)현대차법 속속, 지배구조 개편 압박)에서 소개했습니다. 국회 의석 과반수 이상을 차지한 여당은 한동안 묵혀두었던 ‘경제민주화’ 법안을 다시 하나 둘 꺼내고 있었죠. 대관 업무에 강점을 가진 현대차그룹, 지금 상당히 바쁠 겁니다.

그런데 지배구조 개편을 철회한 이후 현대차그룹의 오너 일가 소유 기업향 일감몰아주기는 더 심해졌으면 심해졌지, 개선되지 않았다는데 문제의 핵심이 있습니다. 2018년 현대차그룹이 현대모비스를 정점으로 한 지배구조 개편안을 발표했을 당시 내세웠던 개편 이유 중 하나가 “일감몰아주기 해소 등 정부와 시장의 요구에 부응해 투명하고 선진화된 지배구조로 변화한다”는 거였죠. 그런데 ‘구호’ 뿐이었습니다. 지배구조 개편 방안을 철회하기도 했지만, 일감몰아주기 해소 속도는 매우 더딥니다.

현대차그룹 뿐만이 아니죠. 재벌 총수일가의 편법적 지배력 확대를 막기 위해 도입한 ‘일감 몰아주기(사익편취) 규제가’ 시행된 지 벌써 5년이 흘렀지만 그 사이 현대차그룹 외 다른 많은 기업들도 사업 구조를 재편하거나 청산 및 보유 지분을 매각하는 방식으로 규제 대상에서 벗어나고자 했는데요.

그 중에서도 특히 국민차그룹 현대차그룹은 유독 소극적으로 대응하고 있습니다. ‘물류 계열사’ 현대글로비스에 대한 현대차그룹 계열사들의 일감 몰아주기가 더 심해진건데요. 올해 초 창궐한 코로나 19 사태 확산으로, 계열사 등 특수 관계자들의 매출 규모가 전년 대비 일제히 줄어드는 와중에도 현대글로비스의 내부 일감은 되레 더 늘어났습니다.

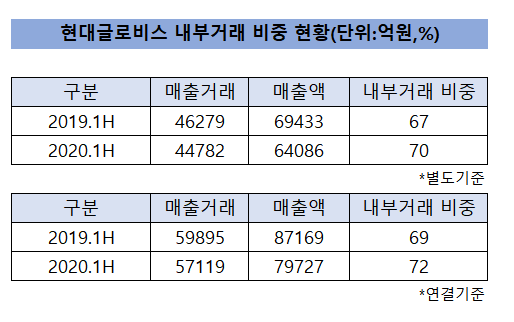

현대글로비스는 올 상반기 전체 매출 6조 4086억원 가운데 4조 4782억원을 현대차와 기아차 등 특수 관계자들과의 거래를 통해 올렸습니다. 내부거래 비중은 70%로, 전년 동기(67%)에 비해서도 3% 포인트 늘어났습니다.

주목할 점은 현대차나 기아차, 모비스 등 특수 관계자들의 상황은 그닥 좋지 못합니다. 매출이 늘어 현대글로비스에 넘기는 물량도 늘었다면 이해할 법도 한 데 올해 이들의 매출은 코로나 19 여파로 크게 줄었습니다.

현대차만 해도 상반기 매출 규모는 23조 4060억원으로, 전년(24조 2298억원) 대비 3% 감소했습니다. 기아차와 모비스 매출 또한 같은 기간 각각 7%, 5% 감소했습니다. 현대글로비스 매출은 8% 감소합니다.

그럼에도 불구하고 현대글로비스 매출에서 특수관계자 매출 거래가 늘었다는 건 그야말로 일감을 어느 때보다 더 많이 몰아줬다고 할 수 있죠. 거꾸로보면 매출이 줄고 있는 현대차그룹 계열사들의 도움이 없었다면 현대글로비스의 매출 감소폭은 지금보다 훨씬 더 컸겠죠.

이는 더 많은 타사 기업에게 일감 수주 기회를 넓혀주려는 ‘규제’ 도입 취지와 역행하는 것입니다.

물론 현대차그룹이 내부 거래 비중을 늘렸다고 해서 법을 위반한 건 아닙니다. 앞서 현대차그룹 오너 일가는 현대글로비스 지분을 일감 몰아주기 규제 기준인 30%의 턱 밑인 29.99998%로 낮추는 꼼수를 부린 바 있습니다. 상장사의 총수일가 지분율 30% 이상이라는 공정위의 규제 적용 기준을 불과 몇주 차이로 피해가도록 인위적인 지분율 조정에 나선거죠.

하지만 규제 대상에선 벗어날 지언 정, 재계 2위 그룹으로서 규제 회피에 따른 비판의 목소리는 피하기 어려워 보입니다.

그렇다면 현대차그룹은 왜 이같은 비판을 감수하면서까지 현대글로비스의 매출수준을 유지하고 결과적으로 현대글로비스의 지분가치를 높이는 걸까요.

구조적으로 현대글로비스는 현대차그룹 계열사의 도움없이는 커갈 수 없는 업체이기 때문입니다. 차량 및 차량부품 운송 회사로 시작했기 때문에 경쟁 자동차메이커의 수주를 크게 늘리지 않고서는 일감몰아주기 규제 대상에서 벗어나기 어렵죠.

사업 구조적 한계 때문에 그동안 예외 사례로 인정받아 규제를 피한 측면도 있습니다. 채이배 전 의원이 지적한 바에 따르면 수출 목적 매출을 제외한다면, 국내법인과 해외법인 간의 거래를 중개하는 사업은 해외법인을 계약당사자로 하여 그동안 일감몰아주기 증여세 과세를 회피할 수 있었습니다. 물론 이 예외 인정 사례 또한 차차 규제 범위 안에 포함될 것으로 보입니다.

그리고 현대글로비스의 지배구조 정점에는 정의선 현대차그룹 총괄 수석 부회장과 정몽구 현대차그룹 회장이 있습니다. 현대차그룹은 ‘현대모비스→현대차→기아차→현대모비스’로 이어지는 순환출자 구조의 지배구조를 갖고 있습니다. 여기서 정 수석 부회장이 보유 중인 현대글로비스 지분을 매각해 기아차가 보유한 현대모비스 지분을 사들이면 순환출자 구조는 해소됩니다. 그러기 위해선 현대글로비스의 기업가치를 높게 유지해야 합니다.

다시 말해 현대글로비스의 지분 가치를 높일 수록 오너 일가에 귀속되는 자산이 늘어납니다. 그 자산으로 정 수석 부회장이 기아차가 갖고 있는 현대 모비스 지분을 사들이면 현대차그룹의 해묵은 난제, 순환출자 구조도 해소되는 것이죠. 물론 일감 몰아주기 규제에서도 벗어나고 말이죠. 지난 2018년 현대차그룹이 시도했다 잠시 철회한 지배구조 개편도 이 방식에 따랐습니다.

하지만 현대차그룹의 이런 불가피한 선택, 문제가 많습니다. 2018년에도 시장 일각에서 비난받아 철회했는데, 그 이유가 있습니다. 시간이 흘러 2년이 지난 지금 시장 일각의 비난은 사실로 확인되기도 합니다. 현대차그룹이 지배구조 개편을 계속해서 뒤로 미루는 이유, 생각해 볼 만 합니다.

-‘[story G]글로비스·모비스 분할합병비율, 추정치부터 잘못됐다③’로 이어집니다.

By 에디터 이승연