[넘버스]빚만 늘리는 S-OIL, 최선인가요?

최근 네이버의 S-OIL(이하 에쓰오일) ‘종목토론방’에는 비관론이 가득합니다. 주주들의 비관론에는 합당한 이유가 있어 보입니다.

코로나19 사태 이후 저유가로 시름하던 정유사 주식은 ‘다운힐 경기’에 가까웠습니다. 지난해 10월 에쓰오일 주식은 한 주당 10만7000원이었습니다. 지난 27일 종가는 5만7400원을 기록했습니다. 주가가 ‘반토막’난 것인데요. 그나마 반등한 게 이 정도입니다.

에쓰오일 주가는 코로나 팬데믹 선언(3월11일) 이후 최저점(3월23일 주가 4만8450원)을 기록했습니다. 2014년 ‘아랍의 봄’ 사태(중동국가에서 이어진 반정부 시위) 이후 주가가 가장 낮게 유지되고 있습니다. 코로나19 여파가 정말 어마어마 합니다.

에쓰오일은 국내 정유 4사 중 유일한 상장사입니다. 현재 에쓰오일의 낮은 주가는 정유사에 대한 시장의 심리가 반영된 결과입니다. 주가는 미래 경영성과를 주주의 요구수익률로 할인한 값이죠. 그만큼 미래 실적에 대한 전망 또한 어두워 기업가치가 낮게 평가되고 있다는 의미입니다.

그럼에도 에쓰오일은 인적 구조조정 외에 재무구조 개선 및 주가 회복 방안을 내놓지 않고 있죠. 시장 심리와 경영진 사이에 온도차가 느껴집니다.

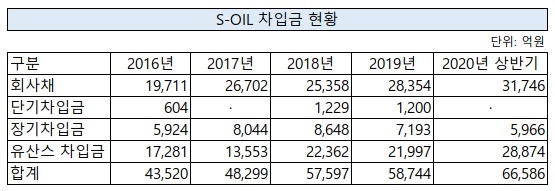

에쓰오일의 재무전략이 이를 방증하고 있습니다. 에쓰오일은 28일 4200억원의 회사채를 발행한다고 공시했습니다. 이번에 발행할 회사채의 만기구조는 3년(3400억원)과 5년(400억원), 10년(400억원)으로 구성돼 있습니다.

에쓰오일은 9~10월 만기가 예정된 회사채를 상환하기 위해 회사채를 발행하기로 했습니다. 에쓰오일이 시중에서 끌어쓴 사채는 약 3조원. 이중 3600억원의 만기가 곧 도래합니다. 에쓰오일은 9월19일 1300억원을, 10월29일 2300억원을 상환해야 하는데요. 이외에도 10월5일까지 1345억원의 유동성 장기차입금을 갚아야 합니다. 만기가 코 앞으로 다가온 만큼 회사채를 추가로 발행한 것인데요. 늘상 있는 대기업들의 ‘상환용 회사채 발행’이긴 하지만, 빚을 내 빚을 갚는 것과 별 다를게 없습니다.

기업은 영업을 위해 주주 또는 시중 은행에서 최적의 조건으로 자금을 조달해야 합니다. 평시라면 빚을 내 빚을 갚는 게 전혀 문제될 게 없습니다.

오히려 현재 시중금리 및 회사채 금리가 낮게 유지되고 있어 빚을 낼 경우 이자비용이 적게 드는 장점도 있습니다. 에쓰오일이 이번에 상환할 회사채의 금리는 연2.0~2.2%입니다. 반면 이번에 발행할 회사채의 금리는 연1.4%~1.8%입니다. 빚을 내 빚을 갚는게 오히려 이득인 셈입니다.

그럼에도 에쓰오일의 재무전략에는 아쉬움이 남습니다. 코로나19로 석유화학 제품의 수요가 줄어들어 경영상 불확실성이 커졌는데, 빚(금융부채)만 늘리고 있기 때문입니다. 올해 상반기 에쓰오일의 연결기준 금융부채는 6조6586억원을 기록했습니다. 지난해 말 약 5조8000억원이었는데, 6개월 동안 약 8000억원이 늘어났습니다.

올해 상반기 차입금 증가로 발생한 재무활동 현금흐름은 1조8000억원에 달했습니다. 쉽게 말해 돈을 갚지 않고 빌리면서 금융부채가 불어났습니다. 그러면서 지난해 말 2910억원에 달하던 현금성 자산은 올해 상반기 2조1263억원을 기록했습니다. 경영상 불확실성이 커지면서 현금을 두둑히 쌓아둔 것인데요.

에쓰오일이 회사채를 추가로 발행해 빚을 갚기로 한 것도 보유 현금 수준을 유지하기 위해서입니다. 에쓰오일이 꾸준히 빚을 늘리면서 재무건전성도 불안정해졌습니다.

올해 상반기 기준 부채비율은 204%를 기록했습니다. 기업의 유동성 수준을 나타내는 유동비율은 84%였습니다. 기업의 부채비율은 200%를 넘을 때 불안정한 것으로 보고, 기업의 유동비율은 100% 미만일 때 다소 부족한 것으로 봅니다.

에쓰오일의 상반기 순차입금 비율은 105%였습니다. 순차입금비율은 자본에서 순차입금(총차입금 – 현금성자산)이 차지하는 비중입니다. 수치가 낮을 수록 재무건전성이 높은 것으로 봅니다. 이 수치가 100%를 넘었다는 건 자본보다 금융권 등에서 진 빚이 많다는 의미입니다. 에쓰오일은 정유 4사 중에 재무건전성이 가장 열악한 실정입니다.

에쓰오일의 재무구조가 불안정해진 이유는 대규모 설비 투자 때문입니다. 에쓰오일은 석유화학 사업을 고도화하기 위해 복합석유화학시설에 약 5조원을 투입했습니다. 이 설비는 원유 정제 과정에서 나오는 찌꺼기인 잔사유를 재처리해 석유화학 제품의 원재류인 프로필렌 등을 뽑아낼 수 있게 해줍니다. 이를 통해 고도화 비율은 22.1%에서 33.8%까지 높아집니다. 원유 정제 사업의 낮아진 마진을 메우는 데 도움이 됐지만 재무구조가 악화됐습니다.

그래서 빚을 상환하고 재무구조를 개선하는 데 힘을 쏟을 수 없는 상황이 이해는 갑니다. 에쓰오일은 앞으로도 약 2조원을 더 투자해야 복합석유화학 시설 2단계 투자까지 완성할 수 있습니다. 현금이 지금보다 더 많이 필요한 거죠.

하지만 빚을 늘려 현금을 쌓는 재무전략을 마냥 칭찬할 수는 없습니다. 에쓰오일은 빚(금융부채)이 많아지면서 지난해 1828억원을 이자로 냈습니다. 2018년에는 723억원을 이자로 냈는데, 1년 새 이자비용이 60% 증가했습니다. 올해는 지난해보다 이자비용이 증가할 전망입니다. 게다가 2조원 규모의 2단계 투자 여부도 아직 결정하지 못하고 갈팡질팡하고 있습니다.

에쓰오일은 정유사의 높은 신용등급을 바탕으로 부채 규모를 낮추기보다 ‘레버리지’에 주력하는 것으로 보입니다. 국내외 신용평가사는 코로나19 여파가 장기화되면서 정유사의 신용등급 조정을 검토 중입니다. 신용등급이 낮아질 경우 회사채 금리가 높아져 에쓰오일의 이자 부담은 커질 수밖에 없습니다. 에쓰오일의 재무전략에 아쉬움이 남는 이유입니다.

By 리포터 구태우