관람료 '1000원' 올렸지만..유동성 압박받는 CGV[넘버스]

숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

CGV가 지난주 영화 관람료를 1000원 인상한다고 했죠. 코로나19로 영화관을 찾는 발걸음이 뚝 끊기자 단 6개월 만에 또다시 가격 인상을 단행했습니다. 주중에는 1만3000원이구요. 주말에는 1만4000원입니다. CGV는 이번 가격 인상을 두고 “생존을 위한 불가피한 선택”이라는 표현까지 썼습니다.

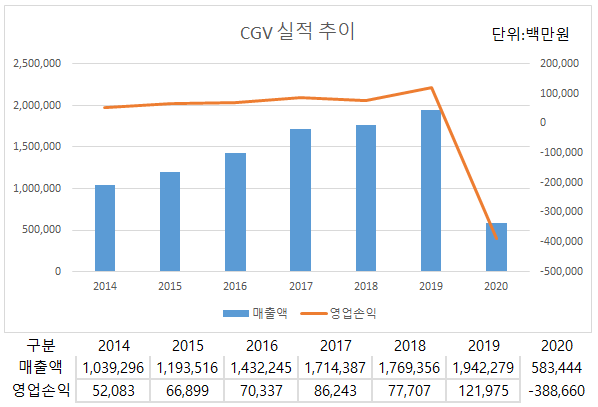

우선 지난해 영화관 관객 숫자는 확실히 크게 줄었습니다. 영화진흥위원회가 발간한 ‘2020년 한국 영화산업 결산 보고서’에 따르면 지난해 5952만명이 영화관을 방문했습니다. 2019년도 2억2668만명과 비교하며 무려 73.7%나 줄어든 수준입니다. 극장 매출은 5104억원으로 전년 1조9140억원보다 73.3% 감소했습니다. 영화관 매출 대부분이 관람료로부터 발생한다는 점을 감안하면 확실히 영화관 사업자들이 생존의 위협을 느낄 만한 상황이긴 합니다.

이번에는 CGV의 실적을 보시죠. CGV는 지난해 5800억원의 매출을 올렸는데요. 전년 대비 약 70% 감소한 수치입니다. 영화관 관람객 수 감소폭과 흡사합니다. 중요한 건 영업손익이죠. 매출이 크게 줄며 영업손익은 적자전환했습니다. 3900억원의 영업손실을 냈습니다. 2019년 1200억원의 이익을 기록한 것과 비교하면 실적이 완전히 고꾸라졌습니다.

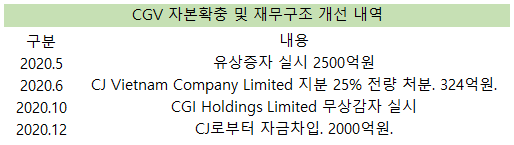

CGV는 이미 지난해 초 코로나19 확산과 동시에 분위기가 상당히 좋지 않았습니다. 영화극장 사업 특성 상 집단이 모일 수밖에 없는 구조라 타격이 빠르고 컸죠. CGV는 지난해 중순부터 잇달아 자본확충과 재무구조 개선 작업을 펼쳤습니다.

지난해 5월 유상증자 실시가 시작이었습니다. 당초 2500억원을 조달할 계획이었지만 청약 결과 실제 조달한 금액은 2200억원이었습니다. 다만 영화관 사업이 불황인 가운데서도 선방했다는 평가들이 많았습니다.

6월에는 CJ그룹이 베트남 사옥을 건설하기 위해 설립한 부동산 투자회사 ‘베트남 컴퍼니(CJ Vietnam Company Limited)’ 지분 25% 전량을 324억원에 처분했습니다. 처분명목은 ‘유동성 확보 및 재무구조 개선’이었습니다.

또 같은 해 10월에는 자회사 무상감자를 실시하기도 했죠. 구체적으로 중국과 동남아 통합법인인 CGI홀딩스의 자본금을 5650억원에서 4845억원으로 줄였습니다. 이 역시도 재무구조 개선을 위해서였습니다. 특히 12월에는 그룹 지주사 CJ로부터 신종자본차입 형태로 2000억원의 자금을 빌렸습니다. 만기는 오는 2050년까지구요. 금리는 연 4.55%입니다.

CGV가 단기간에 갚아야 할 빚이 얼마길래 이처럼 유동성 확보를 위해 노력할까요. CGV가 지난 19일 공시한 2020년도 사업보고서의 연결재무제표 주석에는 CGV의 성격별 기한별 차입금 내역이 나와 있습니다.

이에 따르면 CGV가 1년 이내에 갚아야 하는 단기차입금은 4500억원이구요. 장기차입금은 1100억원입니다. 1년 이내에 총 5600억원의 차입금을 갚아야 하는 것이죠. 그렇다면 현재 CGV가 보유한 현금은 얼마일까요. 연결재무제표 내 ‘현금및현금성자산’ 항목에 계상된 금액은 6800억원입니다. 5600억원의 빚을 다 갚고서도 1200억원이 남으니 빚 갚을 돈이 없다고 보기는 어렵습니다. 물론 꼭 차입금을 다 갚지 않고 만기를 연장할 수도 있습니다.

그런데 이게 다는 아닙니다. CGV의 아픈손가락으로 꼽히는 터키법인(마르스엔터테인먼트) 문제가 있죠. 터키법인 인수 금액은 총 8000억원에 달했는데요. 당시 CGV는 터키법인 인수를 위해 메리츠증권의 도움을 받아 보스포러스인베스트먼트를 설립해 인수자금을 마련했습니다.

그런데 돈을 그냥 빌리기만 한 것이 아니었습니다. 메리츠증권이 투자한 금액 2900억원을 보장해주는 총수익 스와프(TRS) 계약을 맺었죠. 이는 사실상 메리츠증권의 투자금을 보장해주는 내용으로, 2018년 터키 리라화 가치가 폭락하며 현재 투자금 전액을 갚아줘야 하는 상황에 놓였습니다. 이자까지 더하면 CGV는 메리츠증권에 총 3500억원을 내줘야 하는 것으로 알려졌습니다.

메리츠증권에 3500억원을 어찌저찌 갚더라도 문제가 끝나는 것은 아닙니다. 영업손익을 흑자로 돌려놔야 하는 숙제가 남아 있죠. 적자가 지속된다면 빚은 늘어나고 자체적으로는 빚을 갚을 수 없는 상황에 놓일 수도 있습니다.

결국엔 다시 안정적인 사업환경을 만들어놓는 게 중요한데 이게 쉬워보이지가 않습니다. 코로나19 위기를 넘기더라도 언택트 시대에 접어들며 OTT(Over the Top) 서비스에 익숙해진 소비자들을 다시 영화관에 끌어 모을 수 있을지 미지수입니다. 이런 상황에서 CGV가 내린 결정이 바로 티켓값 1000원 인상입니다. 과연 이 선택이 미래에 어떤 결과로 이어질지 지켜볼 일입니다.