'외형'에 꽂힌 현대중공업그룹, 유가·환율이 '성패' 가른다②

숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

최근 중후장대(철강업과 조선업과 같은 무겁고 두껍고 길고 큰 성질의 제조업) 산업에서 현대중공업그룹의 위상이 크게 달라졌습니다. 현대중공업그룹은 2019년 조선업 경쟁력을 강화하겠다며 대우조선해양 인수를 추진했습니다. 글로벌 1위 조선사인 현대중공업이 2위인 대우조선해양을 인수하기로 했죠. 지난해 현대중공업그룹은 국내 1위(세계 9위) 건설기계 업체인 두산인프라코어 인수를 추진했고, 지난 5일 본계약을 체결했습니다.

두 회사 모두 덩치가 워낙 큰 탓에 대그룹들이 인수를 망설였던 곳입니다. 현대중공업그룹은 두 해 연속 빅딜을 연달아 성사시키면서 존재감을 과시했습니다.

M&A(인수합병)는 경영전략의 주요한 수단으로 다른 기업의 사업과 조직을 인수해 시너지를 내고 성장을 도모할 수 있습니다. 하지만 인수 후 피인수 기업의 경영 부실과 구조조정 실패, 인수 기업의 재무구조 악화 등으로 M&A가 실패하는 경우도 상당히 많습니다. 업계에서는 실패한 M&A를 일컬어 ‘승자의 저주’라고 하죠.

글로벌 경영컨설팅업체인 에이티커니(A.T Kerny)에 따르면 M&A 유형은 총 7가지입니다. △규모 확대 △지역 확대 △제품 확대 △경쟁력 확대 △전방 통합 △후방 통합 △사업영역 확대 등이 있습니다.

이중 현대중공업그룹은 M&A를 통해 신사업에 진출하기보다 규모와 지역, 제품을 확대하는데 주력하는 모습입니다. 본업의 점유율을 확대해 시장 지배력을 높이는 게 현대중공업그룹의 M&A 전략입니다.

이 유형은 시장이 활발하게 움직이고, 성장기에 있을 때는 유효합니다. 시장이 침체돼 있거나 ‘싸이클’ 산업인 경우에는 리스크가 있습니다. 인수 기업까지 불안해질 수 있기 때문이죠. 특히 조선업은 전방산업인 해운업의 변화에 따라 10년 주기로 불황을 겪는데, 최근 불황이 찾아오는 주기가 짧아졌습니다.

산업계는 이런 점을 이유로 현대중공업그룹의 M&A를 우려섞인 시선으로 바라보고 있습니다. 국내 중후장대 산업에 막대한 영향력을 미치는 현대중공업그룹이 대우조선해양과 두산인프라코어를 인수해 정상화한다면 긍정적인 파급 효과도 만만치 않겠지만, 반대의 경우 산업 전반에 부정적인 영향을 미칠 수 있기 때문입니다.

최근 현대중공업그룹 핵심 사업의 수익성이 악화된 점은 우려를 더하고 있습니다. 현대중공업그룹은 지난 4일 금융감독원 전자공시시스템을 통해 계열회사의 2020년 경영실적을 공개했습니다.

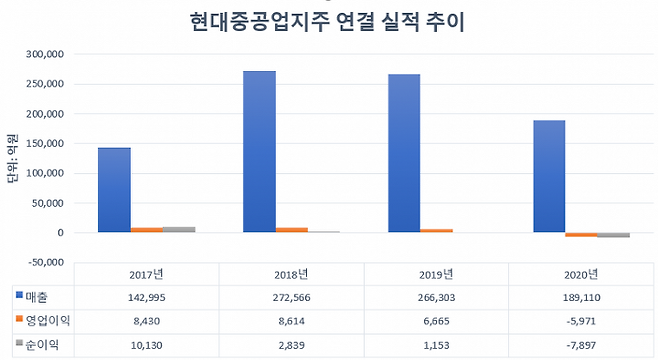

현대중공업지주는 지난해 연결 기준 매출 18조9110억원, 영업손실은 5971억원을 기록했습니다. 매출은 2019년과 비교해 7조7193억원 줄었고, 영업이익은 1조2636억원 줄면서 적자 전환했습니다. 지난해 순손실은 7897억원에 달했습니다. 2018년과 2019년 20조원을 넘던 매출은 19조원으로 쪼그라들었습니다.

현대중공업그룹은 2017년 순환출자 고리(현대중공업 → 현대삼호중공업 → 현대미포조선 → 현대중공업)를 해소하면서 지주사 체제로 전환했습니다. 현대중공업지주의 연결 실적에는 한국조선해양(지분법 손익 반영)을 제외한 현대오일뱅크와 현대건설기계 등 핵심 계열회사의 실적이 반영돼 있습니다.

지난해 그룹 계열사들은 코로나19 여파로 실적이 눈에 띄게 악화됐습니다. 현대오일뱅크는 석유 화학 제품의 수요 감소와 저유가로 영업손실이 약 6000억원에 달했고, 현대건설기계와 현대일렉트릭은 3~4%의 영업이익률을 기록했죠.

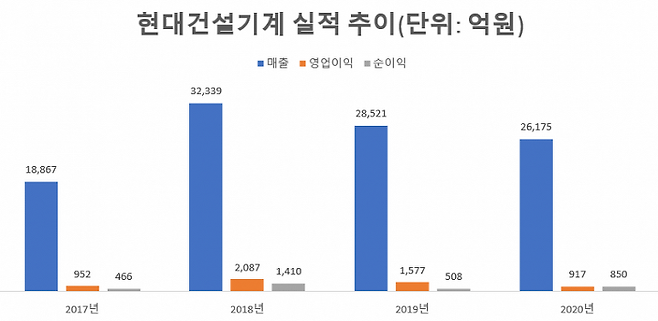

현대건설기계는 지난해 매출 2조6175억원, 영업이익 917억원을 기록했습니다. 매출은 전년보다 8.9%(2346억원) 줄었고, 영업이익은 71.9%(660억원) 감소했습니다. 현대건설기계는 지난해 중국 시장에서 판매량이 늘었는데, 매출과 영업이익은 모두 줄어드는 모습을 보였습니다. 현대건설기계의 지난해 IR 자료에 따르면 중국 시장 매출은 8087억원으로 전년보다 11.4%(925억원) 증가했습니다.

중국 시장은 현대건설기계 전체 매출의 30%를 차지하는 곳입니다. 글로벌 건설기계 업체들이 각축전을 벌이는 곳이죠. 중국 시장의 비중이 커진 건 긍정적이지만, 유럽과 북미, 인도 등 주요 시장의 매출이 줄어든 점은 아쉬움으로 남습니다. 북미 시장은 코로나19의 여파가 유독 컸는데, 매출은 전년보다 33% 빠졌습니다. 유럽과 인도 시장 매출은 각각 15%, 11% 감소했습니다.

현대일렉트릭은 2018년과 2019년 두 해 연속 적자를 냈습니다. 지난해 매출 1조8113억원, 영업이익 727억원(영업이익률 4.0%)을 기록하며 흑자 전환에 성공했습니다. 현대일렉트릭은 지난해 비상 경영의 효과가 가시화되면서 수익성이 개선됐습니다. 원화 강세로 환차손(222억원)을 입었고, 반덤핑 소송 관련 비용(261억원)이 반영되면서 400억원의 순손실을 기록했죠.

현대오일뱅크는 지난해 1분기와 4분기 각각 5632억원, 786억원의 영업손실을 냈습니다. 2분기와 3분기 132억원, 352억원의 영업이익을 냈지만, 적자 규모가 워낙 커 연간 영업손실은 5933억원을 기록했습니다. 현대오일뱅크는 현대중공업그룹의 ‘캐시 카우(수익 창출원)’입니다. 조선 부문과 중공업이 어렵던 시기, 정유업은 든든한 ‘버팀목’이 됐었죠. 코로나19로 글로벌 시장의 변동성이 커지자, 저유가로 취약해진 사업구조가 더욱 취약해졌죠.

현대중공업그룹은 2010년 오랜 법적 분쟁 끝에 현대오일뱅크를 되찾았습니다. 현대오일뱅크는 현대중공업그룹에 편입 후 구조조정 등을 거쳐 사업구조를 개선했고, 2017년 9379억원의 순이익을 냈습니다. 캐시카우 계열사임을 입증했죠. 이후 유가변동과 코로나19 여파 등으로 순이익 규모는 줄었고, 지난해 약 6000억원의 적자를 냈습니다.

한국조선해양은 그룹 정체성인 조선업을 영위하는 계열사입니다. 그럼에도 회계상으로 현대중공업지주의 관계기업으로 분류돼 있습니다. 한국조선해양 순이익은 현대중공업지주가 보유한 한국조선해양 지분(30.9%) 만큼 지분법 손익으로 반영돼 지주사의 영업외손익에 합산됩니다. 한국조선해양은 지난해 매출 14조9037억원, 영업이익은 744억원을 기록했습니다. 영업이익률은 0.5%를 기록해 영업활동으로 수익을 거의 내지 못했습니다.

지난해 4분기 휴업 중인 군산조선소의 손상차손(2742억원)과 현대중공업 이연법인세 손상차손(4074억원) 등으로 4315억원의 순손실을 기록했습니다.

올해 코로나19 확산세가 진정되고, 백신 개발 등으로 ‘이연 소비’가 급증할 것으로 전망됩니다. 건설 장비와 산업차량 수요도 개선될 조짐을 보이고 있습니다. 지난해 제조산업은 극심한 어려움을 겪었는데, 올해부터 희망적인 징후들이 곳곳에서 보입니다.

현대중공업그룹은 어떨까요. 2017년부터 2020년까지 실적을 살펴보면 외부 변수에 취약해진 점을 확인할 수 있습니다. 현대중공업그룹의 핵심은 조선업과 정유업인데, 조선업은 환율에, 정유업은 유가에 따라 실적이 좌우되죠.

조선업은 선박 수주부터 납기까지 1~2년이 걸리는데, 이 기간 동안 환율이 변동하면서 실적에 영향을 미칩니다. 정유업은 산유국에서 원유를 구입한 시기부터 판매할 때까지 시간이 소요되죠. 유가 변동으로 손실을 볼 수도, 이익을 볼 수도 있습니다.

현대중공업그룹이 최근 추진한 M&A 전략의 핵심은 ‘규모 확대(Volume Extenstion)’입니다. 건설기계는 글로벌 건설기계 시장이 성장하고 있는 만큼 상대적으로 리스크가 덜 할 수 있습니다. 반면 조선업은 발주 시장이 침체돼 있고 환율 변동성도 커지고 있어 리스크가 커졌습니다.

대우조선해양의 역대 실적을 살펴보면 한국조선해양의 조선 계열사보다 수익 구조가 안정돼 있습니다. 대우조선해양의 지난해 3분기 누적 순이익률은 4.8%입니다. 한국조선해양은 0.7%였죠. 대우조선해양은 2019년 577억원의 순손실을 냈고, 2018년 순이익률은 9.8%였습니다.

현대중공업그룹은 대우조선해양 인수로 조선 부문의 순이익을 늘어날 것으로 전망됩니다. 대우조선해양 실적을 산술적으로 합산하면 한국조선해양은 지난해 흑자를 냈을 수도 있죠.

두산인프라코어(두산밥캣 제외)는 지난해 매출 3조6960억원, 영업이익 3010억원을 기록했습니다. 두 회사의 실적을 합산할 경우 현대중공업지주는 지난해 흑자를 냈을 것으로 보입니다. 대우조선해양의 3분기 누적 순이익은 2620억원인데, 두산인프라코어의 순이익까지 합산하면 적자를 메우기 충분하죠.

대우조선해양과 두산인프라코어는 현대중공업그룹 계열사와 비교해 실적이 상대적으로 우수하죠. 그룹이 추진한 ‘규모 확대’ M&A 전략은 현대중공업그룹 계열사의 쪼그라든 실적을 메우는 효과가 있습니다. 그러나 당장은 효과적으로 보일 수 있지만 ‘불황기’를 고려하면 썩 유효한 전략은 아닐 수 있다는 게 우려섞인 시각입니다.

중후장대 산업은 반도체와 플랫폼 사업 등과 비교해 원가 부담이 매우 높습니다. 지난해 3분기 기준 현대중공업의 원가율은 94.9%, 대우조선해양은 89.5%입니다. 1000원을 투입해 100원을 남기기도 어렵죠. 현대오일뱅크는 95.0%, 현대건설기계와 두산인프라코어는 각각 88.1%(3분기 기준), 81.9%입니다.

삼성전자(원가율 70.0%)와 SK하이닉스(66.8%), 네이버(65.2%)와 비교해 현대중공업그룹 계열회사의 원가율은 상당히 높습니다. 중후장대 산업의 경우 높은 원가율로 인해 침체기 더욱 부침을 겪습니다. 수주가 어려워질 경우 고정비 부담이 커져 적자를 낼 가능성이 높습니다.

두산인프라코어와 대우조선해양은 연간 1000억원 이상을 이자비용으로 내고 있습니다. 2019년 기준 대우조선해양은 이자비용으로 1643억원을, 두산인프라코어는 1297억원을 지출했습니다. 이는 최소 1300억원 이상의 영업이익을 내야 적자를 안 낸다는 의미죠.

현대중공업그룹은 3세인 정기선 부사장으로 ‘오너십’이 교체되는 시기를 맞아 적극적으로 몸집을 불리고 있습니다. 무리하게 신 사업을 추진하기 보다 외형 확대를 통해 돌파하려는 것이죠.

권오갑 그룹 회장은 올해 신년사를 통해 “(회장으로) 부임한 후 가장 많이 들은 말이 미래 준비는 없이 현실에 안주했다는 말이었다”며 “우리의 미래를 위해 새로운 것을 접목하고, 이를 다지는 일이 필요하다”고 강조했습니다. 이어 권 회장은 “주요 계열사가 내실 다지기를 넘어 외형 확대를 추진하고 있어 올해는 그 결과물을 만드는 중요한 한 해”라고 말했습니다.

현대중공업그룹의 ‘미래 준비’는 성공적일까요. 키를 쥔 건 현대중공업그룹이 아닌 조선 산업과 외환시장, 산유국에 달린 듯 합니다. 외생 변수에 취약한 사업구조를 ‘덩치’로 극복할 수 있을지 관심입니다.